Fonte: Elaborado pela Thunders a partir da seção Dados Abertos do site da CCEE atualizado em junho, com dados de abril de 2025

O Brasil conta, atualmente, com 13.738 agentes consumidores livres, especiais ou autoprodutores de energia devidamente registrados na CCEE. Esses agentes possuem 42.909 unidades consumidoras espalhadas por todo país, as quais totalizaram um consumo de 28.145 MW no último mês de abril e 27.22 MWm nos últimos 12 meses.

RANKING POR CONSUMO

Considerando o volume de energia consumida no último mês de referência, os 10 maiores consumidores do ACL demandaram 6.148 MW. Apesar de representarem apenas 0,11% do total de unidades consumidoras, os 5 primeiros da lista concentram 10,79% da carga total.

Entre os destaques do ranking, podemos ressaltar que:

-

A ALBRAS segue na liderança absoluta com mais de 816 MW médios.

-

CVRD e ALCOA mantêm posições de destaque, com a CVRD operando com uma base robusta de 25 UCs.

-

A PETROBRAS PIE, com 42 UCs, chama atenção pelo número de unidades, mesmo com consumo menor do que os líderes

Confira os principais agentes:

Tabela 1: Ranking de consumidores por consumo

| Rank Volume | Sigla | Volume (MW) | UCs |

|---|---|---|---|

| 1 | ALBRAS | 816,44 | 1 |

| 2 | CVRD | 679,91 | 25 |

| 3 | ALCOA | 498,92 | 3 |

| 4 | BRASKEM | 498,05 | 17 |

| 5 | CBA | 497,34 | 4 |

| 6 | ARCELOR JF COM | 442,03 | 16 |

| 7 | KLABIN PUMA | 402,47 | 21 |

| 8 | PETROBRAS PIE | 384,32 | 42 |

| 9 | SOUTH32 | 318,14 | 2 |

| 10 | CSN SIDERURGIC | 266,89 | 5 |

RANKING POR QUANTIDADE DE UCs

Na outra ponta, a análise por quantidade de UCs mostra um perfil diferente do mercado:

as 20 empresas com mais UCs somam 7.524 unidades, o que representa 14,30% do total do ACL.

O consumo total desses agentes, porém, não acompanha o volume de unidades, sugerindo que muitas dessas cargas são pulverizadas e de menor porte individual.

Confira quem são esses principais agentes por quantidade de UCs:

Tabela 2: Ranking de consumidores por quantidade de UCs

| Rank UCs | Sigla | UCS | Volume (MM) |

|---|---|---|---|

| 1 | SENEPAR | 562 | 46,45 |

| 1 | B2W CE | 683 | 22,26 |

| 2 | EMBASA | 564 | 85,87 |

| 4 | ITAU CL5 | 488 | 23,22 |

| 5 | BRASIL TELECOM | 446 | 44,57 |

| 6 | VIAVAREJO | 432 | 10,41 |

| 7 | CORSAN | 424 | 39,97 |

| 8 | CBD | 408 | 55,85 |

| 9 | CUTRALE I | 399 | 37,09 |

| 10 | BRADESCO | 340 | 17,38 |

| 11 | ASSAI ATACADISTA | 311 | 122,00 |

| 12 | SANTANDER | 306 | 14,18 |

| 13 | SUPER BH 001 | 306 | 25,86 |

| 14 | RENNER MATRIZ | 290 | 19,02 |

| 15 | TELEFONICA | 267 | 66,10 |

| 16 | BURGER KING | 241 | 8,02 |

| 17 | WMS SUPER | 239 | 49,33 |

| 18 | C&A MODAS | 231 | 15,83 |

| 19 | RIACHUELO | 230 | 15,59 |

| 20 | SABESP | 203 | 253,19 |

Na última atualização, vemos que a B2W CE (Americanas S.A) perdeu o posto de primeira colocada, sendo ultrapassada pela SENEPAR, que apresentou o dobro de consumo em relação à segunda posição, mesmo com menos UC’s. A EMBRASA, terceira colocada, combina alta capilaridade (564 UCs) com um volume expressivo de 85,87 MWm.

ANÁLISE POR FAIXAS DE VOLUME

A criação de faixas de volume de energia consumida nos proporciona uma análise interessante. Percebemos que, na faixa 1 (que considera agentes com consumo acima de 100 MWm no mês), o mercado tem uma concentração de 33,26% da carga em apenas 0,26% dos agentes (36), o que mostra um mercado altamente concentrado.

Confira abaixo a análise por faixa de carga:

Tabela 3: Segmentação por faixas de volume de energia consumido

| Faixa | De | Até | Agentes | Volume (MWm) | % Agentes | % Carga | %UCs |

|---|---|---|---|---|---|---|---|

| 1 | 100 | 1.000 | 36 | 9.053 | 0,26% | 33,26% | 2,61% |

| 2 | 50 | 100 | 31 | 2.224 | 0,23% | 8,17% | 4,39% |

| 3 | 30 | 50 | 50 | 1.974 | 0,36% | 7,25% | 6,96% |

| 4 | 10 | 30 | 236 | 3.866 | 1,72% | 14,20% | 14,48% |

| 5 | 5 | 10 | 309 | 2.135 | 2,25% | 7,84% | 7,65% |

| 6 | 3 | 5 | 376 | 1.438 | 2,74% | 5,28% | 6,51% |

| 7 | 1 | 3 | 1.858 | 3.116 | 13,52% | 11,45% | 15,67% |

| 8 | 0,5 | 1 | 2.228 | 1.560 | 16,22% | 5,73% | 11,94% |

| 9 | 0,3 | 0,5 | 2.233 | 866 | 16,25% | 3,18% | 9,51% |

| 10 | 0,1 | 0,3 | 4.681 | 881 | 34,07% | 3,27% | 15,86% |

| 11 | 0 | 0,1 | 1.571 | 98 | 11,43% | 0,36% | 4,43% |

ANÁLISE POR FAIXAS DE UNIDADES CONSUMIDORAS

Quando analisamos as faixas por quantidade de unidades consumidoras percebemos que, na faixa 1 (que considera agentes com mais de 200 UCs), o mercado tem uma concentração de 17,53% do total de UCs, porém apenas 0,15% dos agentes (20), e apenas 3,57% da carga (972 MW). Confira abaixo a análise por faixa de quantidade de unidades consumidoras:

Tabela 3: Segmentação por faixas de quantidade de UCs

| Faixa | De | Até | Agentes | Unidades | Volume (MWm) | % Agentes | % UCs | % Volume |

|---|---|---|---|---|---|---|---|---|

| 1 | 201 | 1.000 | 20 | 7.524 | 972 | 0,15% | 17,53% | 3,57% |

| 2 | 101 | 200 | 16 | 2.267 | 366 | 0,12% | 5,28% | 1,35% |

| 3 | 51 | 100 | 39 | 2.819 | 915 | 0,28% | 6,57% | 3,36% |

| 4 | 21 | 50 | 157 | 4.893 | 3.358 | 1,14% | 11,40% | 12,34% |

| 5 | 11 | 20 | 242 | 3.494 | 2.343 | 1,76% | 8,14% | 8,61% |

| 6 | 6 | 10 | 491 | 3.672 | 1.704 | 3,57% | 8,56% | 6,26% |

| 7 | 2 | 5 | 3.356 | 8.989 | 8.512 | 24,43% | 20,95% | 31,27% |

| 8 | 1 | 1 | 9.252 | 9.252 | 9.044 | 67,34% | 21,56% | 33,23% |

Vemos que a maior parte dos agentes (24,43%) está na faixa com 2 a 5 UCs, representando 31,27% das UCs totais — um dado interessante para estratégias de varejo.

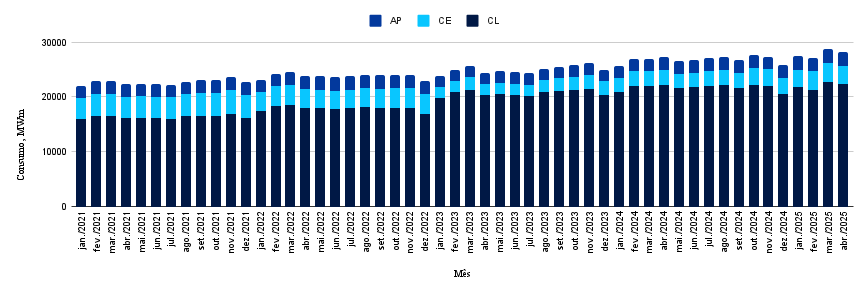

CONSUMO NO ACL*

O ambiente de comercialização livre (ACL) manteve um volume de consumo relativamente estável ao longo de 2022, comportamento que se repetiu ao longo de 2023. Em 2025, a tendência de crescimento ganhou mais destaque, ainda que com oscilações pontuais.

Os dados consideram o somatório da carga dos agentes consumidores livres, especiais e autoprodutores.

Não estão incluídas as cargas associadas às Comercializadoras Varejistas.

*Considera o somatório da carga dos agentes consumidores livres, especiais e autoprodutores

Gráfico 1: Evolução no consumo de energia no ACL

Não inclui cargas associadas a Comercializadores Varejistas

Fonte: Elaborado pela Thunders a partir da seção Dados Abertos do site da CCEE atualizado em junho de 2025, com dados de abril de 2025

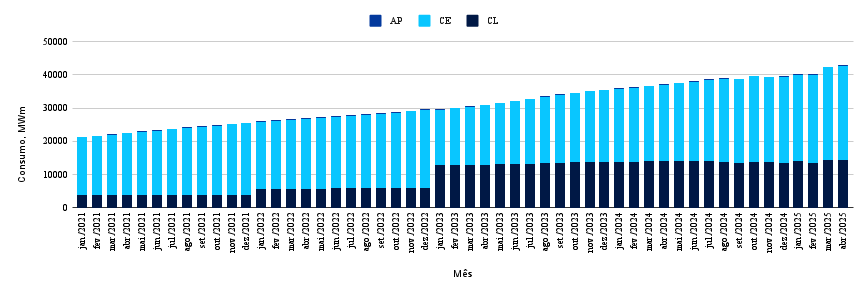

QUANTIDADE DE UNIDADES CONSUMIDORAS NO ACL

A migração de empresas para o Ambiente de Contratação Livre (ACL) segue em ritmo acelerado. O gráfico abaixo mostra como esse movimento tem se intensificado de forma constante, com destaque para o crescimento registrado ao longo dos últimos dois anos.

Gráfico 2: Evolução da quantidade de UCs no ACL

GESTÃO DOS CONTRATOS DE CONSUMIDORES LIVRES

Sua empresa é um consumidor livre ou especial? Ou sua empresa faz a gestão de clientes com esse perfil?

O Thunders Serviços é a solução completa para otimizar a operação e dar mais produtividade, controle e transparência ao seu negócio. Com funcionalidades específicas para a realidade do mercado livre, a plataforma torna o processo de gestão muito mais eficiente..

Entre em contato com nosso time pelo e-mail comercial@thunders.com.br e agende uma conversa.