O mercado livre de energia encerrou abril mantendo o ritmo consistente de crescimento. No mês, 1.624 novas Unidades Consumidoras (UCs) migraram para o ambiente livre, elevando o total para 9.800 migrações no acumulado de 2025.

Desde meados de 2024, o número mensal de novas migrações variou entre 1.500 e 2.500 pontos, refletindo uma curva de adoção consistente — mesmo com pequenas retrações, como a observada no início de 2025.

O patamar elevado de novas migrações indica que o interesse dos consumidores pelo ambiente livre permanece forte, reforçando a importância do modelo varejista como porta de entrada

Neste artigo, apresentamos o dados atualizados sobre o setor.

Expansão do ambiente livre

Após o pico expressivo de novos pontos em fevereiro de 2024, com mais de 2.000 migrações registradas em um único mês, o mercado passou a apresentar um padrão de crescimento mais oscilante, porém robusto.

Na Thunders, acompanhamos essa evolução de perto, organizando e interpretando mensalmente os dados da CCEE para tornar o cenário mais claro, acessível e estratégico para todos os agentes.

EVOLUÇÃO NO MERCADO DE LIVRE ENERGIA

Abaixo, revelemos um crescimento expressivo e contínuo do mercado varejista ao longo de 2023 e 2024, com destaque para o avanço entre dezembro/2023 e junho/2024, período em que o número de UCS quase dobrou.

Em 2025, o crescimento em número de UCS segue forte, mas o consumo médio (MWm) desacelera levemente, sugerindo que novas cargas têm menor demanda individual ou que há um equilíbrio de portfólio em andamento.

Com mais de 30 mil UCS ativas e um consumo estabilizado próximo dos 2.200 MWm, o segmento varejista já representa um volume significativo no ACL, e deve ganhar ainda mais relevância com a abertura plena do mercado

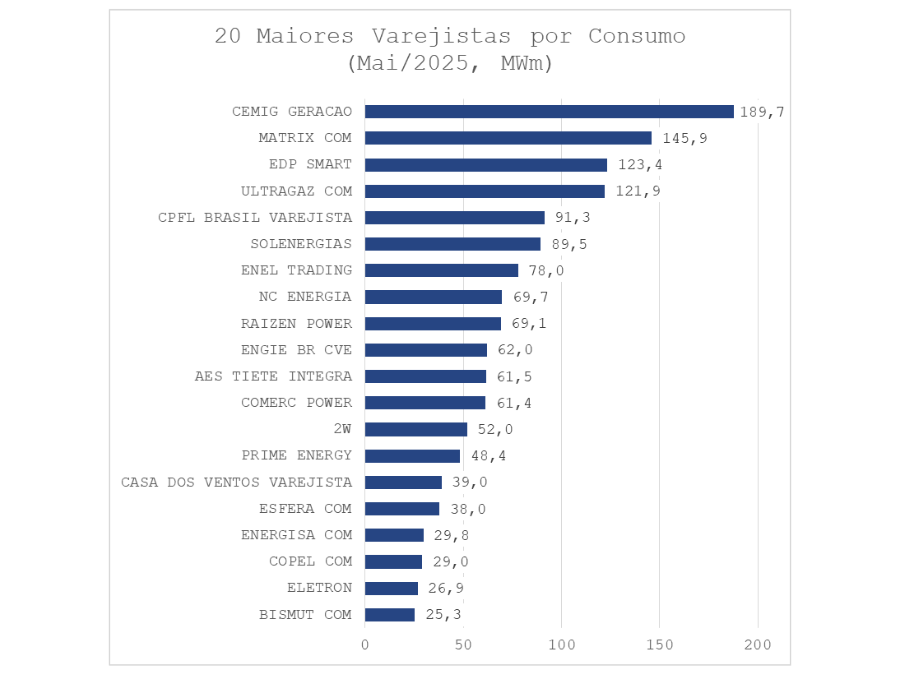

Ranking Consumo Varejistas

A CEMIG Geração mantém a liderança absoluta entre as comercializadoras varejistas com 189,7 MWm consumidos, ampliando a distância em relação à Matrix COM (145,9 MWm), que consolida sua vice-liderança. Destaque também para o avanço da Ultragaz COM, que encostou na EDP Smart e já aparece em quarto lugar com 121,9 MWm.

A CPFL Brasil Varejista, Solenergias e Enel Trading seguem com forte presença, todas acima de 75 MWm, demonstrando consistência na base ativa.

Na cauda da lista, Bismut COM, Eletron e Copel COM mantêm posições discretas, mas consistentes, dentro do grupo das 20 maiores.

Confira a lista completa abaixo:

Ranking Consumo do Ano

A análise do consumo médio acumulado do ano até maio reforça a estabilidade das lideranças: CEMIG Geração segue isolada no topo com média de 173,9 MWm, seguida por Matrix COM (141,4 MWm) e EDP Smart (119,6 MWm).

Esse gráfico mostra também a consolidação de players como CPFL Brasil, Ultragaz COM e Solenergias, que aparecem de forma consistente tanto no dado mensal quanto na média anual, sinalizando base sólida de clientes.

A entrada da Santa Maria Energia no top 20 da média anual é um ponto de atenção, indicando crescimento recente que pode ganhar mais corpo nos próximos meses.

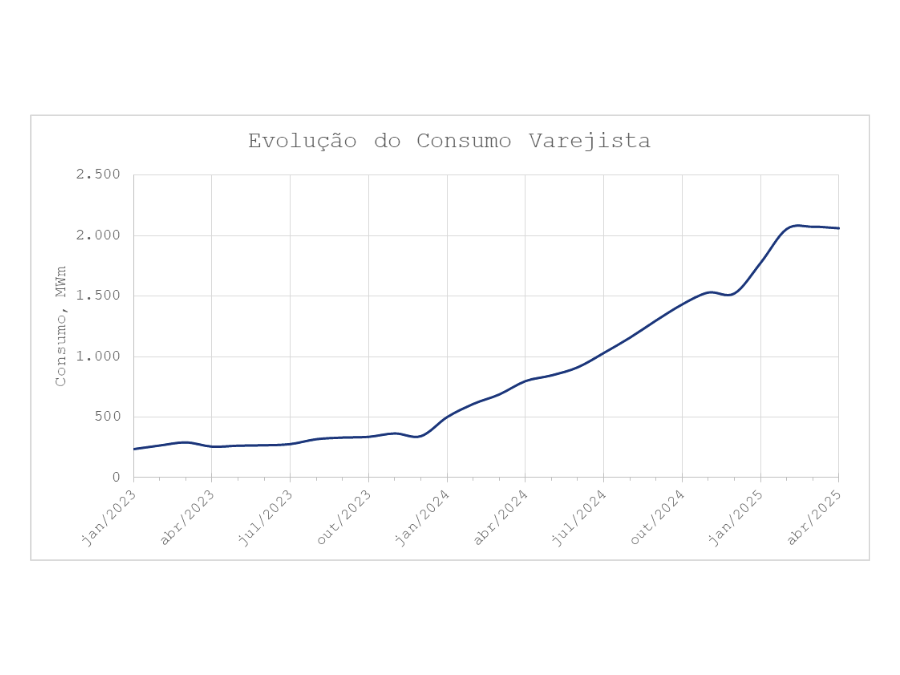

Evolução do consumo Varejista

No último mês, observamos pela primeira vez em 2025 uma movimentação mais expressiva na distribuição das UCs entre os varejistas. Sete agentes ultrapassaram a marca de 1.000 UCs sob gestão, o que reforça a tendência de desconcentração do mercado.

Esse movimento de desconcentração vem acompanhado de um crescimento sólido no consumo varejista total, como mostra o gráfico ao lado. Desde janeiro de 2024, o consumo agregado do segmento praticamente triplicou, atingindo um patamar superior a 2.000 MWm em 2025. Embora os líderes sigam com posições dominantes, o cenário aponta para uma expansão com novos protagonistas e maior diversidade de perfis de atuação

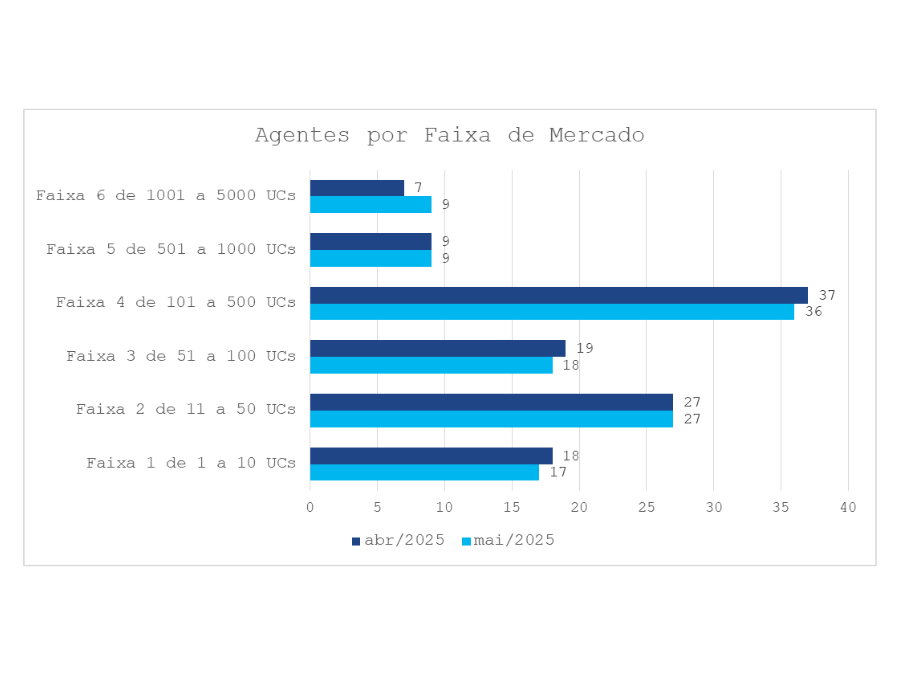

Faixas de Mercado: distribuição dos agentes

Analisando a segmentação dos varejistas por número de UCs, nota-se uma discreta evolução no topo da pirâmide: o número de agentes com mais de 1.000 UCs subiu de 7 para 9 entre abril e maio de 2025, reforçando o avanço de comercializadoras com atuação em escala.

Por outro lado, a maior parte dos agentes ainda se concentra nas faixas intermediárias e iniciais — especialmente entre 101 a 500 UCs, onde mais de 35 empresas disputam espaço.

Essa estrutura confirma um mercado diversificado, mas ainda concentrado: poucos agentes acumulam grandes volumes de clientes, enquanto a maioria opera com carteiras menores e desafiadoras.

O cenário exige posicionamentos cada vez mais estratégicos e diferenciação comercial para que varejistas consigam escalar com eficiência e disputar protagonismo com os líderes do setor.

Dica: entender sua faixa de atuação e acompanhar sua evolução mês a mês é fundamental para direcionar investimentos, ajustar abordagens e encontrar oportunidades reais de crescimento.

Se quiser entender mais sobre o mercado e conhecer a plataforma líder em ETRM, entre em contato pelo comercial@thunders.com.br e agende uma conversa.