O mercado livre de energia encerrou junho mantendo o ritmo constante de crescimento. No mês, 1.275 novas Unidades Consumidoras (UCs) migraram para o ambiente livre, elevando o total para 12.629 migrações no acumulado de 2025.

Desde meados de 2024, o número mensal de novas migrações variou entre 1.000 e 2.500 pontos, refletindo uma curva de adoção consistente — mesmo com pequenas retrações, como a observada no início de 2025.

O patamar elevado de novas migrações indica que o interesse dos consumidores pelo ambiente livre permanece forte, reforçando a importância do modelo varejista como porta de entrada.

Neste artigo, apresentamos os dados atualizados sobre o setor.

Expansão do ambiente livre

Após o pico expressivo de novos pontos em fevereiro de 2024, com mais de 2.000 migrações registradas em um único mês, o mercado passou a apresentar um padrão de crescimento mais estável — porém consistente.

Em julho de 2025, no entanto, o movimento sofreu uma desaceleração mais acentuada: foram apenas 1.275 novas migrações para o ambiente livre, o menor volume mensal do ano até aqui. O dado marca uma inflexão na curva de crescimento recente e exige atenção sobre os fatores que podem estar influenciando esse ritmo mais moderado.

Apesar da retração pontual, o patamar de novas adesões ainda se mantém dentro de uma zona historicamente elevada, o que indica que o modelo varejista continua relevante como porta de entrada ao ACL.

Esse comportamento pode representar uma pausa técnica dentro de um movimento estrutural maior — e será fundamental acompanhar os próximos meses para entender se trata-se de uma flutuação natural ou um sinal de transição no mercado.

Na Thunders, acompanhamos essa evolução de perto, organizando e interpretando mensalmente os dados da CCEE para tornar o cenário mais claro, acessível e estratégico para todos os agentes.

EVOLUÇÃO NO MERCADO DE LIVRE ENERGIA

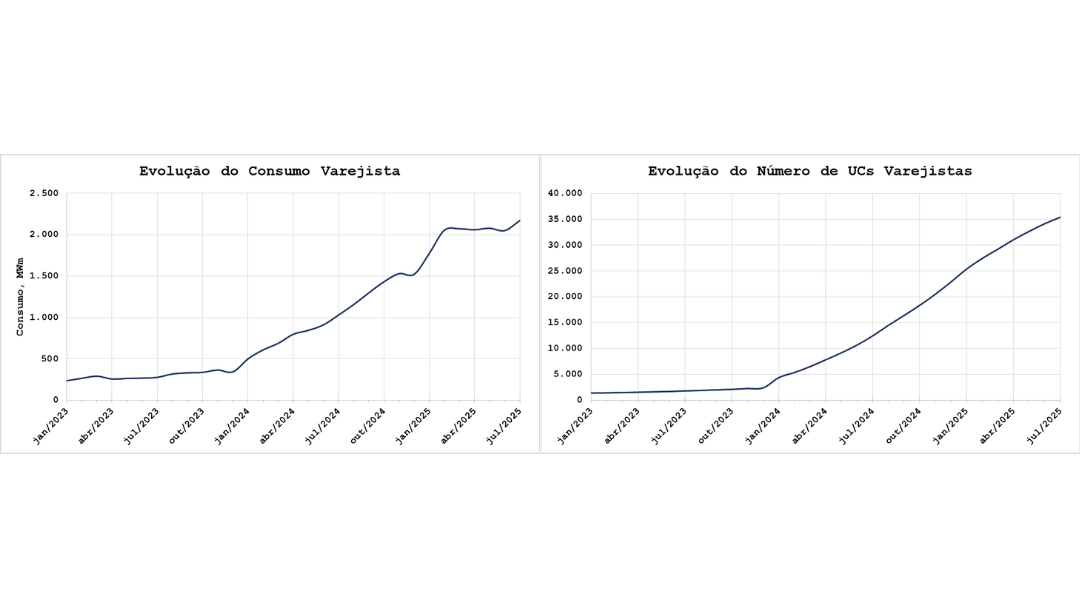

Abaixo, revelemos um crescimento expressivo e contínuo do mercado varejista ao longo de 2023 e 2024, com destaque para o avanço entre dezembro/2023 e julho/2024, período em que o número de UCS quase dobrou.

Em 2025, o crescimento em número de UCS segue forte, mas o consumo médio (MWm) desacelera levemente, sugerindo que novas cargas têm menor demanda individual ou que há um equilíbrio de portfólio em andamento.

Com mais de 30 mil UCS ativas e um consumo estabilizado próximo dos 2.200 MWm, o segmento varejista já representa um volume significativo no ACL, e deve ganhar ainda mais relevância com a abertura plena do mercado

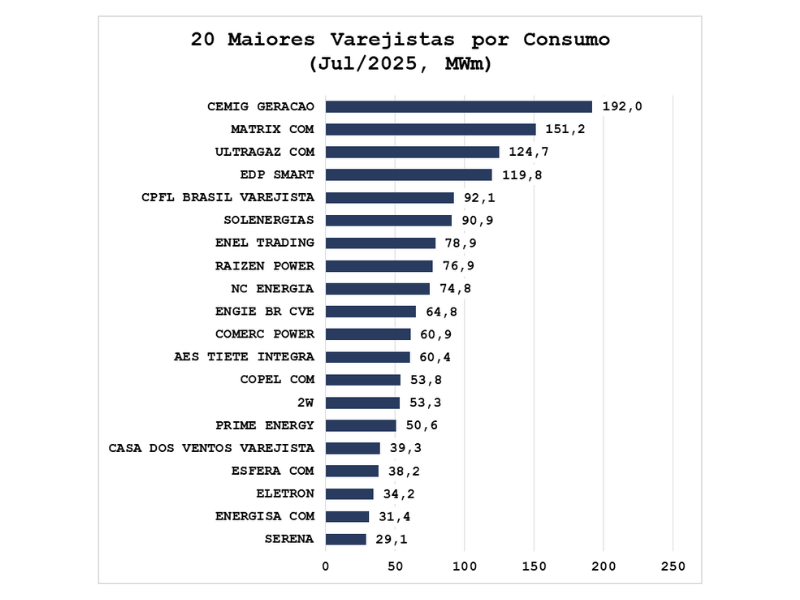

Ranking Consumo Varejistas

A CEMIG Geração segue isolada na liderança do mercado varejista, agora com 192,0 MWm consumidos, ampliando ainda mais a vantagem frente aos demais players — e atingindo seu maior volume no ano.

A Matrix COM manteve a vice-liderança, subindo de 142,3 MWm para 151,2 MWm, consolidando sua posição no topo. Já a Ultragaz COM registrou crescimento relevante, ultrapassando a EDP Smart e assumindo a terceira colocação com 124,7 MWm, enquanto a EDP ficou logo atrás, com 119,8 MWm.

Confira a lista completa abaixo:

Entre os destaques da faixa intermediária, CPFL Brasil Varejista, Solenergias e Enel Trading permanecem estáveis, todas com consumo próximo de 90 MWm, mantendo consistência de base ativa.

A movimentação mais notável veio da Raízen Power, que ultrapassou a NC Energia e retomou posição com 76,9 MWm (versus 74,8 MWm da NC), revertendo a ordem do mês anterior.

Na parte inferior do ranking, COPEL COM teve leve recuperação (53,8 MWm), superando a 2W. Já a Serena, que entrou no ranking em junho, manteve-se na 20ª posição com 29,1 MWm, confirmando a consolidação entre os principais nomes do setor.

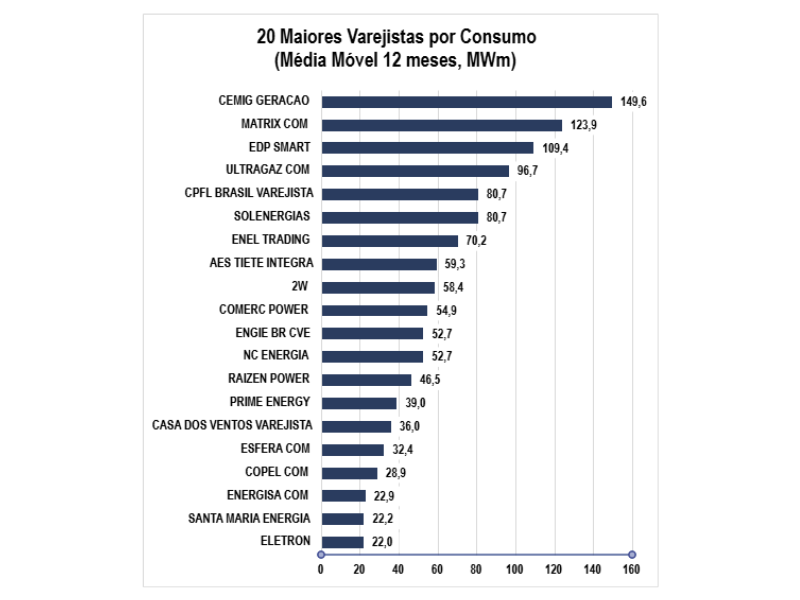

Ranking Consumo do Ano

A média móvel dos últimos 12 meses segue refletindo a consolidação das lideranças no mercado varejista. A CEMIG Geração permanece isolada no topo com 149,6 MWm, seguida por Matrix COM com 123,9 MWm e EDP Smart, que mantém o terceiro lugar com 109,4 MWm.

O principal destaque do mês vem da Ultragaz COM, que passou a ocupar a quarta colocação no ranking anual com 96,7 MWm, superando CPFL Brasil e Solenergias — ambas agora empatadas com 80,7 MWm. Essa movimentação evidencia o crescimento consistente da Ultragaz ao longo do ano.

Confira o ranking completo:

Na sequência, Enel Trading, AES Tietê Integra e 2W aparecem bem posicionadas, mantendo médias acima de 58 MWm.

Já no grupo intermediário, vale notar a estabilidade de players como Comerc Power, ENGIE BR CVE e NC Energia, todos com médias entre 52 e 55 MWm.

Na base do ranking, a Raízen Power, que teve destaque no mês, ainda aparece com uma média anual mais modesta (46,5 MWm), mas com tendência de crescimento. E entre os menores volumes, estão Santa Maria Energia e Eletron, ambas com médias próximas a 22 MWm.

Crescimento estrutural do modelo varejista

Para além das variações mensais nos rankings, os dados históricos mostram uma trajetória consistente de expansão do modelo varejista no ACL.

A base de clientes mais do que sextuplicou desde janeiro de 2023, superando a marca de 35 mil UCs, enquanto o consumo passou de menos de 500 MWm para mais de 2.200 MWm — um crescimento superior a 300%.

Os gráficos abaixo revelam que tanto o número de Unidades Consumidoras (UCs) quanto o consumo agregado do segmento varejista cresceram de forma contínua e acelerada desde o início de 2024.

Essa evolução reforça que o varejo não apenas se consolidou como porta de entrada ao mercado livre, mas também ganhou escala, relevância e diversidade de atuação.

O comportamento consistente da curva, mesmo com flutuações sazonais, evidencia um movimento estrutural — e não apenas conjuntural — de transformação do setor.

Esse crescimento quantitativo também impulsiona uma mudança estrutural no setor:

→ Mais comercializadoras operam com base significativa;

→ O número de agentes com +1.000 UCs sob gestão aumentou;

→ A liderança segue estável, mas há maior diversidade entre os protagonistas.

O cenário indica que, embora a concentração permaneça relevante, o mercado se abre para novas estratégias, perfis e disputas mais equilibradas.

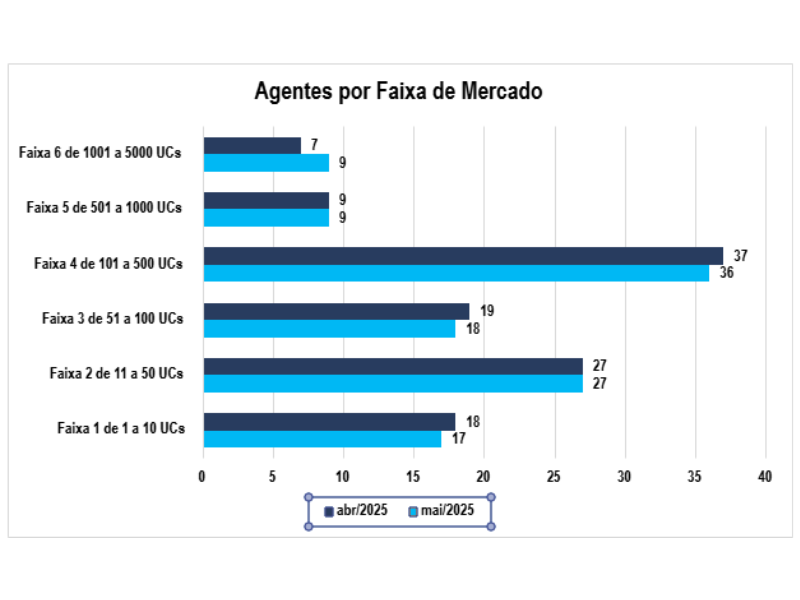

Faixas de Mercado: distribuição dos agentes

A segmentação dos varejistas por número de UCs revela movimentos pontuais e uma leve retração na base ativa, especialmente nas faixas intermediárias.

O número de agentes com mais de 1.000 UCs se manteve estável em 9, o que reforça a consolidação desse grupo como a elite do modelo varejista — formado por comercializadoras com operação em escala nacional.

Por outro lado, a faixa de 101 a 500 UCs continua sendo a mais representativa, com 36 agentes — uma leve queda em relação aos 37 registrados no mês anterior. O dado sinaliza uma possível estabilização, após meses de forte entrada de novos varejistas nessa camada.

A faixa de 51 a 100 UCs também registrou variação, caindo de 19 para 18 agentes, enquanto as demais faixas permaneceram estáveis, indicando que parte do mercado pode estar passando por ajustes, fusões ou movimentações estratégicas.

O cenário atual mostra um mercado ainda diversificado, mas que começa a dar sinais de consolidação, com os players mais preparados avançando para faixas superiores — enquanto os menores enfrentam o desafio da escala e permanência.

Se quiser entender mais sobre o mercado e conhecer a plataforma líder em ETRM, entre em contato pelo comercial@thunders.com.br e agende uma conversa.