Fonte: Elaborado pela Thunders a partir da seção Dados Abertos do site da CCEE atualizado em setembro, com dados de julho de 2025

O Brasil conta, atualmente, com 13.789 agentes consumidores livres, especiais ou autoprodutores de energia devidamente registrados na CCEE. Esses agentes possuem 44.148 unidades consumidoras espalhadas por todo país, as quais totalizaram um consumo de 27.675 MW no último mês de junho e 27.729 MWm nos últimos 12 meses.

RANKING POR CONSUMO

Considerando o volume de energia consumida no último mês de referência, os 10 maiores consumidores do ACL demandaram 6.241,73 MW médios. Apesar de representarem apenas 12,08% do total de unidades consumidoras, os 5 primeiros da lista concentram 11,05% da carga total.

Entre os destaques do ranking, podemos ressaltar que:

-

-

A ALBRAS segue isolada na liderança, com 829,8 MW médios e apenas 1 unidade consumidora (UC) — reforçando seu perfil de altíssima densidade energética individual.

-

A CVRD (Vale) mantém a vice-liderança com 653,8 MW, distribuídos entre 25 UCs, o que sugere presença em múltiplos polos industriais.

-

CBAe ALCOA também mantêm posição de destaque, com consumos superiores a 490 MW, mesmo com apenas 4 e 3 unidades consumidoras, respectivamente — um sinal de alta concentração por site.

-

A Arcelor JF COM permanece na 5ª posição, com 428,9 MW, seguida de perto pela Braskem, que caiu para 6º lugar, com 421,9 MW. A movimentação mostra que ambas disputam posições próximas, com cargas robustas e crescentes.

-

A SABESP aparece pela primeira vez no Top 10, ocupando a 10ª colocação com 278,5 MW médios, distribuídos em 296 UCs — o maior número de unidades entre os líderes, indicando operação altamente pulverizada e de uso intenso.

-

Confira os principais agentes:

Tabela 1: Ranking de consumidores por consumo

| Rank Volume | Sigla | Volume (MW) | UCs |

|---|---|---|---|

| 1 | ALBRAS | 828,2 | 1 |

| 2 | CVRD | 701,6 | 25 |

| 3 | CBA | 590,3 | 4 |

| 4 | ALCOA | 497,0 | 3 |

| 5 | ARCELOR JF COM | 439,8 | 16 |

| 6 | BRASKEM | 421,1 | 17 |

| 7 | KLABIN PUMA | 395,5 | 21 |

| 8 | PETROBRAS PIE | 377,2 | 42 |

| 9 | SOUTH32 | 304,9 | 2 |

| 10 | SABESP | 296,9 | 308 |

Variação mensal: queda expressiva no consumo do top 10

Em comparação com os dados de julho/2025, o grupo dos 10 maiores consumidores apresentou uma queda de 1.389,23 MW médios no consumo total, passando de 6.241,73 MW para 4.852,5 MW em agosto.

Essa variação negativa de -22,26% pode estar associada a reduções operacionais temporárias, sazonalidade do setor ou estratégias de otimização energética por parte das grandes indústrias.

RANKING POR QUANTIDADE DE UCs

A análise por número de unidades consumidoras (UCs) revela um cenário completamente distinto do ranking por volume de energia:

- As 20 empresas com mais UCs somam agora 7.983 unidades, o que representa 18,56% do total de unidades consumidoras do ACL (considerando o total geral de 43.028 UCs).

- Juntas, essas empresas demandaram 1.037,07 MW médios no mês de referência.

Entretanto, a análise por número de unidades consumidoras (UCs) revela um cenário completamente distinto do ranking por volume de energia:

Confira quem são esses principais agentes por quantidade de UCs:

Tabela 2: Ranking de consumidores por quantidade de UCs

| Rank UCs | Sigla | UCS | Volume (MM) |

|---|---|---|---|

| 1 | SENEPAR | 843 | 68,35 |

| 2 | B2W CE | 692 | 22,22 |

| 3 | EMBASA | 566 | 93,63 |

| 4 | ITAU CL5 | 487 | 23,12 |

| 5 | BRADESCO | 471 | 18,12 |

| 6 | CORSAN | 452 | 44,70 |

| 7 | CUTRALE I | 451 | 43,75 |

| 8 | VIAVAREJO | 436 | 10,39 |

| 9 | BRASIL TELECOM | 435 | 42,94 |

| 10 | CBD | 415 | 55,38 |

| 11 | SUPER BH 001 | 343 | 27,13 |

| 12 | ASSAI ATACADISTA | 317 | 123,36 |

| 13 | SABESP | 308 | 266,23 |

| 14 | SANTANDER | 306 | 14,20 |

| 15 | RENNER MATRIZ | 292 | 19,20 |

| 16 | TELEFONICA | 268 | 66,27 |

| 17 | WMS SUPER | 247 | 58,53 |

| 18 | BURGER KINK | 243 | 7,79 |

| 19 | RIACHUELO | 231 | 15,74 |

| 20 | C&A MODAS | 228 | 16,02 |

Destaques estratégicos do novo ranking:

- Com 843 UCs e consumo de 68,35 MWm, a SENEPAR permanece na liderança de capilaridade. Seu volume representa cerca de 6,59% da carga total entre as 20 maiores, com alta pulverização e perfil de consumo individual leve.

- A B2W CE, com 692 UCs, mantém a 2ª posição mesmo com um consumo bem inferior (22,22 MWm), reforçando seu perfil pulverizado — com média de apenas 0,032 MWm por unidade.

- A EMBASA aparece na 3ª colocação, com 566 UCs e consumo de 93,63 MWm, sendo a empresa com maior volume entre as 5 primeiras do ranking, o que sugere maior densidade de carga por site.

- A SABESP chama atenção ao ocupar a 13ª posição em UCs (308), mas sendo a maior consumidora da lista, com 266,23 MWm, o que representa aproximadamente 25,67% do total de consumo das 20 listadas — evidenciando seu perfil de operação altamente denso e concentrado.

ANÁLISE POR FAIXAS DE VOLUME

A criação de faixas de volume de energia consumida nos proporciona uma leitura detalhada da composição do ACL. Sua segmentação por faixas revela um retrato claro do nível de concentração de carga no ACL, mesmo diante da ampliação no número de agentes. O comportamento do mercado segue polarizado: enquanto poucos agentes concentram grande parte da carga, milhares de consumidores operam em faixas de consumo reduzido.

Confira abaixo a análise por faixa de carga:

Tabela 3: Segmentação por faixas de volume de energia consumido

| Faixa | De | Até | Agentes | Volume (MWm) | % Agentes | % Volume | %UCs |

|---|---|---|---|---|---|---|---|

| 1 | 100 | 1.000 | 37 | 9.268 | 0,27% | 33,38% | 2,82% |

| 2 | 50 | 100 | 34 | 2.364 | 0,25% | 8,52% | 6,82% |

| 3 | 30 | 50 | 48 | 1.880 | 0,35% | 6,77% | 4,79% |

| 4 | 10 | 30 | 241 | 3.8934 | 1,75% | 14,17% | 14,84% |

| 5 | 5 | 10 | 311 | 2.155 | 2,25% | 7,76% | 7,34% |

| 6 | 3 | 5 | 388 | 1.494 | 2,81% | 5,38% | 6,54% |

| 7 | 1 | 3 | 1.885 | 3.168 | 13,65% | 11,41% | 15,83% |

| 8 | 0,5 | 1 | 2.289 | 1.612 | 16,65% | 5,81% | 11,88% |

| 9 | 0,3 | 0,5 | 2.285 | 885 | 16,55% | 3,19% | 9,61% |

| 10 | 0,1 | 0,3 | 4.774 | 910 | 34,58% | 3,28% | 15,52% |

| 11 | 0 | 0,1 | 1.504 | 94 | 10,89% | 0,34% | 4,01% |

| 12 | 0 | 0 | 0 | 0 | 0,00% | 0,00% | 0,00% |

Principais destaques:

Faixa 1: Alta concentração em poucos agentes

- Apenas 37 agentes (0,27%) consomem mais de 100 MW médios por mês.

- Mesmo com número tão pequeno, são responsáveis por impressionantes 33,38% de toda a energia consumida no ACL.

- Esses agentes concentram só 2,82% das UCs, o que evidencia altíssima densidade de consumo por unidade.

Faixas intermediárias: perfil industrial e de média capilaridade

- As faixas de 10 a 100 MW médios (faixas 2, 3 e 4) somam 323 agentes (2,35%) e respondem por 29,46% da carga.

- O destaque é a faixa 4 (10 a 30 MW), com 241 agentes e 14,17% da carga, abrigando empresas com porte industrial regional.

- Essas faixas somam 25,45% das UCs, indicando forte presença de empresas com múltiplos pontos de consumo.

Faixas populares (0,5 a 3 MWm)

- As faixas 7 a 10 (de 0,1 a 3 MW) representam 13.933 agentes (98,19%) e reúnem 55,63% das UCs.

- Juntas, essas faixas respondem por apenas 20,02% da carga total.

- O destaque fica para a faixa 7 (1 a 3 MW), com 13,65% dos agentes e 15,83% das UCs, mas apenas 11,41% da carga.

A estrutura do mercado livre brasileiro continua fortemente concentrada nas faixas de maior volume, mesmo com a entrada crescente de novos consumidores de menor porte.

A evolução dessas faixas sugere um cenário dual:

- No topo, grandes indústrias seguem dominando a carga.

- Na base, o mercado se pulveriza com a adesão de milhares de pequenos consumidores.

Esse cenário exige modelos comerciais híbridos, com estratégias voltadas tanto para clientes de alto consumo, quanto para clientes pulverizados, em especial do varejo e dos serviços.

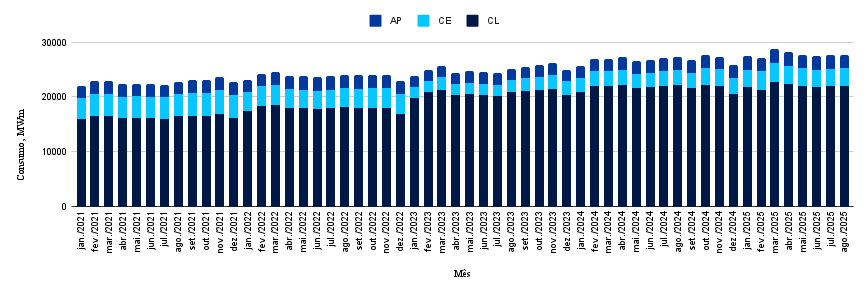

CONSUMO NO ACL*

O ambiente de comercialização livre (ACL) vem mantendo uma trajetória de crescimento gradual, com pequenas oscilações sazonais.

Em 2022 e 2023, o consumo permaneceu relativamente estável, com pequenas flutuações ao longo dos meses.

A partir de 2024, observa-se uma tendência de crescimento mais consistente, com vários meses superando a marca de 28.000 MW médios.

Em 2025, o avanço continua, com os primeiros meses do ano mantendo o consumo acima da marca dos 28.000 MW médios, consolidando uma nova base elevada para o mercado livre.

Embora os números se mantenham estáveis, o mês reforça a tendência de estabilidade em níveis altos — o que indica maturidade e expansão contínua do ACL.

Os dados consideram o somatório da carga dos agentes consumidores livres, especiais e autoprodutores.

Não estão incluídas as cargas associadas às Comercializadoras Varejistas.

*Considera o somatório da carga dos agentes consumidores livres, especiais e autoprodutores

Gráfico 1: Evolução no consumo de energia no ACL

Leitura do mês:

O gráfico mostra que agosto/2025 manteve o consumo em um patamar elevado, alinhado ao comportamento dos meses anteriores e reforçando a consolidação da nova base de consumo do ACL.

A continuidade do desempenho elevado, mesmo com oscilações sutis, é reflexo da maturidade do mercado, da expansão da base de consumidores e do fortalecimento das migrações para o ambiente livre.

Essa estabilidade em níveis altos aponta para um cenário sustentável de crescimento, impulsionado por um perfil mais pulverizado de consumidores, mas com presença constante de grandes cargas industriais.

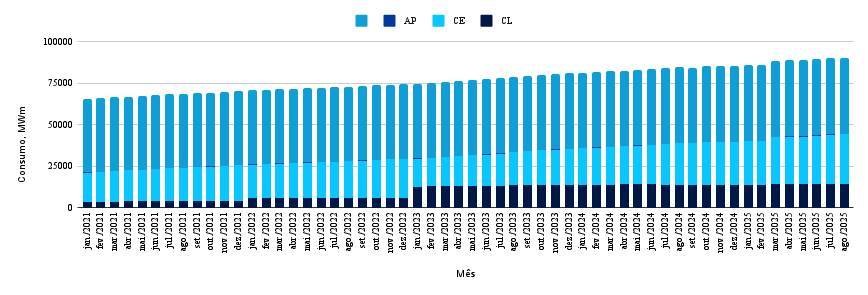

QUANTIDADE DE UNIDADES CONSUMIDORAS NO ACL

A migração de empresas para o Ambiente de Contratação Livre (ACL) segue em ritmo acelerado. O gráfico mostra que esse movimento tem se intensificado de forma constante, com crescimento contínuo ao longo de 2023 e 2024, e aceleração ainda mais evidente em 2025.

Em agosto de 2025, o número total de unidades consumidoras bateu novo recorde, dando continuidade à curva ascendente iniciada nos anos anteriores.

Gráfico 2: Evolução da quantidade de UCs no ACL

Perfil da expansão

- O crescimento é impulsionado principalmente pelo avanço dos consumidores especiais (CE), que seguem representando a maior parte das novas adesões ao mercado livre.

- Ao mesmo tempo, observa-se uma participação estável e crescente dos consumidores livres (CL), o que reforça um cenário cada vez mais diversificado e competitivo.

A expansão sustentada da base de UCs é um indicativo claro de que o ACL está se tornando mais acessível e atraente — não apenas para grandes consumidores industriais, mas também para pequenas e médias empresas, varejo, serviços e operações descentralizadas.

Destaque regional: São Paulo lidera as migrações

Um levantamento recente do Canal Energia aponta que o estado de São Paulo lidera as migrações para o mercado livre, consolidando-se como o principal polo de adesões ao ACL.

O estado se destaca não apenas pelo volume absoluto de novas unidades, mas também pela diversidade de perfis aderentes — de grandes indústrias a pequenas operações descentralizadas. Essa tendência reforça o caráter nacional da expansão e sugere um movimento replicável em outras regiões, com potencial de ampliar ainda mais o alcance do ACL.