O mercado livre de energia encerrou outubro mantendo um ritmo constante de crescimento. Contudo, houve uma mudança significativa nos números. No mês, 998 novas Unidades Consumidoras (UCs) migraram para o ambiente livre, elevando o total anual para 15.310 migrações acumuladas em 2025.

Desde meados de 2024, o número mensal de novas migrações tem variado entre 1.000 e 2.500 UCs, indicando uma curva de adoção consistente. No entanto, os dados de setembro/2025mostraram uma forte desaceleração. Em outubro, observamos uma leve recuperação, com 998 novas migrações — o segundo menor volume do ano, mas acima do mês anterior, quando foram registradas apenas 655 migrações.

Essa desaceleração pode estar relacionada a ajustes estratégicos dos consumidores ou à espera de condições mais favoráveis para migrar. Ainda assim, o modelo varejista continua ativo e relevante. A base ativa segue em expansão, com comercializadoras que oferecem soluções diferenciadas no modelo varejista — que segue como principal porta de entrada para novos consumidores no ACL (Ambiente de Contratação Livre).

Mesmo com esse ritmo mais lento, o ano ainda apresenta um volume expressivo: 15.310 novas UCs migradas em 2025, reforçando o potencial do ACL como alternativa competitiva e crescente dentro do setor elétrico.

Mesmo com um ritmo mais lento, o ano apresenta um volume expressivo: 15.310 novas UCs migradas até agora, reforçando o potencial do ACL como alternativa competitiva e viável.

Expansão do ambiente livre

O mercado livre de energia elétrica iniciou o último trimestre de 2025 com sinais de leve recuperação nas migrações mensais. Em outubro, foram registradas 998 novas migrações para o ambiente livre, uma reversão positiva em relação a setembro — mês em que houve o menor volume de adesões do ano.

Embora o número ainda esteja abaixo da média histórica recente, a interrupção da sequência de quedas mensais pode indicar o início de uma estabilização do comportamento de adesão. Esse movimento, portanto, deve ser acompanhado de perto, pois pode sinalizar uma possível retomada do ritmo de crescimento.

O gráfico abaixo reforça essa tendência. Após o pico registrado em fevereiro de 2024, a trajetória de desaceleração tem sido observada mês a mês. Contudo, o repique registrado em outubro pode representar o início de uma nova fase do ciclo de expansão no mercado varejista de energia.

Contudo, essa recuperação pontual ainda não representa uma retomada consolidada. Quando analisamos a evolução acumulada do número de UCs varejistas sob gestão, fica evidente que o mercado segue em expansão estrutural. Mesmo com oscilações nos volumes mensais de novas adesões, a base ativa de consumidores no ACL continua crescendo, sustentando o protagonismo do modelo varejista como porta de entrada para o ambiente livre.

Abaixo está o texto atualizado com base no novo gráfico de evolução do mercado varejista, que mostra crescimento contínuo tanto no número de UCs quanto no consumo acumulado (até outubro de 2025)

O que isso revela?

A leitura combinada entre a retração mensal nas migrações e o avanço no acumulado de UCs e consumo revela um novo estágio do mercado varejista no ACL: um momento de crescimento qualificado, com sinais claros de amadurecimento.

O gráfico mostra que, mesmo com oscilações pontuais no ritmo mensal, o mercado varejista segue em expansão sólida e constante. Em outubro de 2025, o setor ultrapassou a marca de 43 mil UCs ativas e superou 2.500 MWm de consumo agregado, confirmando a consolidação do modelo varejista como principal porta de entrada ao ambiente livre.

Esse comportamento reforça uma leitura estratégica importante: a divergência entre o volume mensal de migração e o crescimento acumulado indica uma nova dinâmica de mercado — mais seletiva, mais estruturada e mais estratégica.

Em resumo, o mercado está entrando em uma nova fase, com três sinais claros:

- As migrações deixam de depender de picos esporádicos e passam a seguir um ritmo mais previsível;

- As comercializadoras intensificam estratégias de retenção e qualificação, buscando estabilidade e fidelização;

- Novas UCs entram de forma mais planejada, refletindo maior maturidade e profissionalização na jornada de adesão ao ACL.

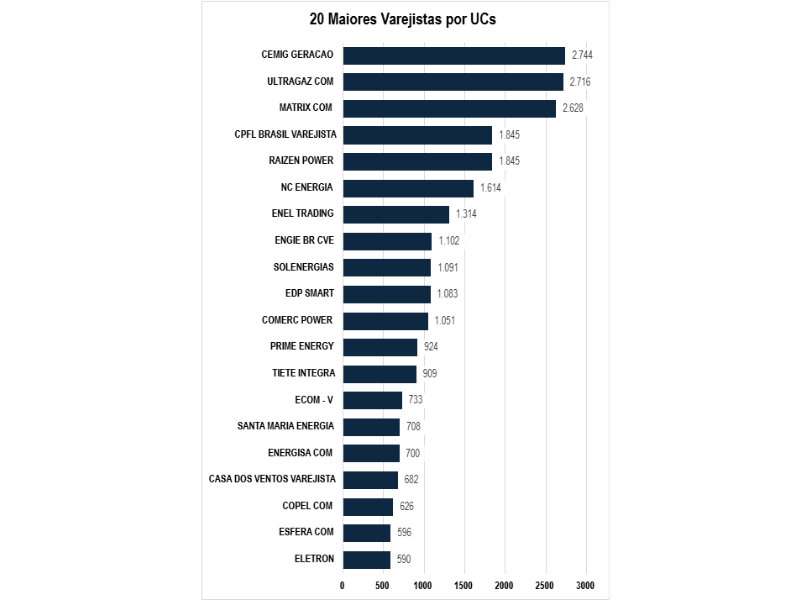

Principais varejistas por número de UCs em 2025: concentração e expansão progressiva

Em outubro de 2025, a CEMIG Geração manteve a liderança absoluta no ranking de UCs varejistas, atingindo 2.744 Unidades Consumidoras sob gestão. Na sequência, Ultragaz COM subiu para 2.716 UCs, superando a Matrix COM, que agora aparece com 2.628 UCs.

Juntas, essas três comercializadoras representam uma fatia significativa da base ativa do ACL, concentrando cerca de 20% de todas as UCs varejistas do país — o que evidencia não apenas a amplitude da atuação, mas também o grau elevado de consolidação no topo da pirâmide.

Na sequência do ranking, nomes como CPFL Brasil Varejista e Raízen Power empatam com 1.845 Unidades Consumidoras (UCs) cada, evidenciando um forte posicionamento no grupo intermediário. Logo atrás, NC Energia (1.614 UCs) e Enel Trading (1.314 UCs) completam essa faixa de destaque, reforçando o peso dessas carteiras já consolidadas e seu potencial de escalar ainda mais no consumo agregado.

Por outro lado, é notável a presença de agentes emergentes como Prime Energy (1.061 UCs), ECOM-V (733 UCs) e Santa Maria Energia (706 UCs). Embora operem com carteiras mais enxutas, essas comercializadoras vêm demonstrando crescimento constante e ocupam com consistência o top 20 de UCs, sinalizando sua relevância crescente no ambiente livre.

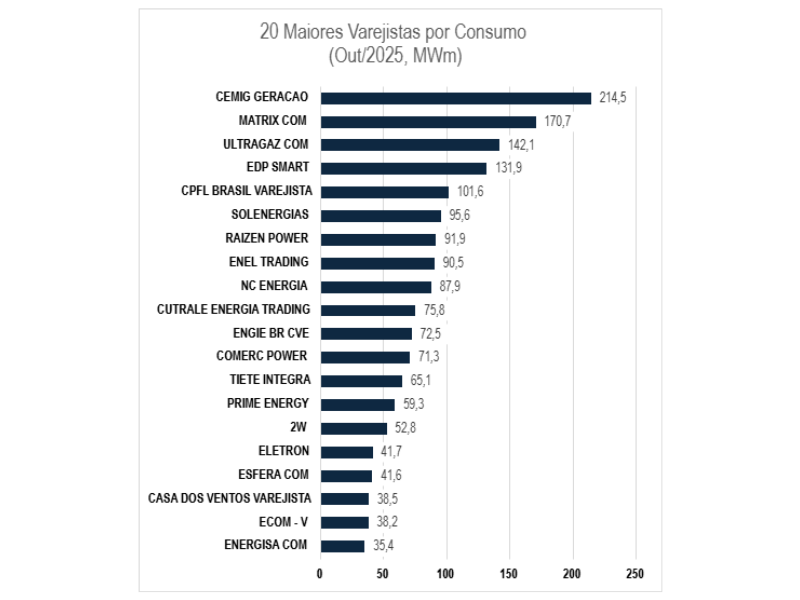

Ranking de Consumo no Mercado Livre – Outubro/2025

Mesmo com o volume de novas migrações em tendência de queda, o mercado varejista de energia no ACL segue demonstrando robustez no consumo agregado. Os dados de outubro refletem o avanço contínuo das principais comercializadoras, que mantêm suas carteiras ativas em expansão, indicando fortalecimento estratégico e maturidade operacional.

- CEMIG Geração permanece isolada na liderança do ranking, agora com 214,5 MWm — um novo recorde mensal no ano. A comercializadora amplia ainda mais sua vantagem no topo e reforça sua posição como referência em escala e performance.

- Na segunda colocação, a Matrix COM também evolui, alcançando 170,7 MWm e consolidando sua trajetória de crescimento contínuo.

- A grande movimentação do mês, no entanto, veio da Ultragaz COM, que avançou para a terceira colocação com 142,1 MWm. A empresa ultrapassou a EDP Smart e reforça sua presença entre os principais players do setor, refletindo ganho de tração na base ativa.

- Já a EDP Smart, agora em quarto lugar, somou 131,9 MWm. Apesar de uma performance sólida, foi superada pelo crescimento mais acelerado da Ultragaz.

A movimentação de maior destaque, no entanto, veio da Ultragaz COM, que consolidou sua ascensão ao ultrapassar a EDP Smart e alcançar a terceira colocação, com 139,2 MWm consumidos. Esse crescimento reflete a consistência da base ativa da comercializadora, alinhando escala e estratégia de expansão.

Confira o Top 20 do consumo no ACL:

Ranking de Consumo do Ano (Média Móvel – Outubro/2025)

Ao analisar a média móvel de consumo no ACL, fica evidente que o mercado varejista de energia elétrica segue avançando em um cenário de consolidação e amadurecimento. Apesar da recente queda nas migrações mensais, os dados acumulados reforçam o desempenho das grandes comercializadoras, que mantêm carteiras ativas consistentes e bem geridas.

- A CEMIG Geração continua dominante no topo, agora com 175,7 MWm de média anual — um crescimento expressivo frente ao mês anterior. A empresa reafirma sua posição como o principal player do modelo varejista no mercado livre, com ampla liderança.

- Em segundo lugar, a Matrix COM também apresentou avanço, atingindo 142,5 MWm, consolidando uma trajetória sólida ao longo de 2025. Sua performance reforça uma estratégia competitiva baseada em escala e retenção.

- Logo depois, a EDP Smart aparece com 118,3 MWm, sustentando o terceiro lugar com relativa estabilidade. Apesar de movimentos mensais mais tímidos, sua média móvel reflete resiliência e foco na continuidade.

- Já a Ultragaz COM, principal destaque de crescimento do ano, alcançou 115,3 MWm. Com isso, reduziu ainda mais a distância para o top 3, reforçando sua estratégia de ganho de tração na base ativa e expansão nacional.

Confira o ranking completo:

Outros destaques do top 10 incluem:

- CPFL Brasil Varejista e Solenergias, ambas com carteiras acima de 85 MWm, mantendo consistência na base ativa.

- Enel Trading e NC Energia, com médias acima de 65 MWm, se destacam pela robustez e estabilidade.

- Na faixa de consumo entre 55 e 65 MWm, o ranking apresenta estabilidade com NC Energia, AES Tietê, Comerc Power, Engie BR CVE e Raízen Power em disputa acirrada por posições no centro do ranking.

- Já a Raízen Power e a Tietê Integra, fecham o top 10 com desempenho sólido e presença recorrente no ranking anual.

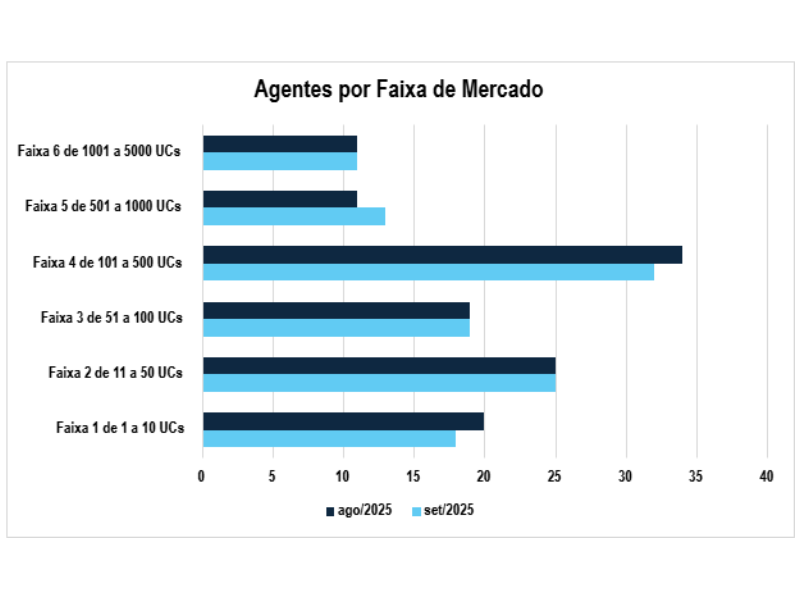

Faixas de Mercado: distribuição dos agentes

Os dados de setembro reforçam um cenário de ajuste e possível maturação do modelo varejista. Embora o topo da pirâmide permaneça estável — com 9 agentes operando acima de 1.000 UCs —, as movimentações nas faixas intermediárias revelam dinâmicas relevantes.

Faixas de Mercado: distribuição dos agentes

Os dados mais recentes de outubro/2025 reforçam um cenário de ajuste e possível maturação do modelo varejista. Embora o topo da pirâmide permaneça estável — com 9 agentes operando acima de 1.000 UCs —, as faixas intermediárias seguem apresentando movimentações relevantes e dinâmicas de disputa.

- A faixa de 101 a 500 UCs continua sendo a mais representativa do mercado, com 34 agentes ativos — um a menos do que em setembro. Mesmo com essa leve retração, a faixa concentra a maior parte da base ativa e segue como principal porta de entrada no ACL. Essa possível estabilização pode sinalizar uma transição para uma fase de maior qualificação e retenção.

- Já a faixa de 51 a 100 UCs apresentou crescimento, com 19 agentes em outubro, contra 18 no mês anterior. Essa oscilação positiva pode indicar movimentos de escalada estratégica, com empresas buscando migrar para faixas superiores.

- Por sua vez, as faixas iniciais — de 11 a 50 UCs e de 1 a 10 UCs — mantiveram-se estáveis, com 27 e 17 agentes, respectivamente. Isso demonstra que, mesmo em um cenário de migração mensal em queda, a base de entrada do modelo varejista segue ativa e resiliente.

Em resumo, o mercado dá sinais claros de amadurecimento competitivo: enquanto a liderança se consolida no topo da pirâmide, os novos players mantêm presença sólida nas faixas intermediárias, com foco em escala, diferenciação comercial e inteligência estratégica.

Acompanhe a evolução do mercado varejista com a Thunders

O ACL segue em movimento — e entender quem são os protagonistas, como estão posicionados e quais estratégias adotam pode fazer toda a diferença na sua atuação. Por isso, o Ranking Varejista Thunders é atualizado mensalmente com os dados mais recentes da CCEE, trazendo uma leitura estratégica e acessível do setor.

Se você quer tomar decisões mais inteligentes, identificar oportunidades de expansão ou conhecer melhor seus concorrentes, fale com nossos especialistas e conheça a plataforma líder em ETRM no Brasil.

Agende uma conversa com nosso time: comercial@thunders.com.br