O ranking varejistas ACL Thunders – dezembro/2025 mostra um novo retrato do mercado livre de energia. Mesmo com a desaceleração nas migrações, os dados do mês fecham o ano com um sinal claro: o modelo varejista segue vivo, relevante e cada vez mais maduro.

Além disso, o crescimento em número de unidades consumidoras ativas (UCs), a concentração de consumo nas grandes carteiras e a reorganização entre faixas mostram um setor mais estratégico, competitivo e com foco em eficiência operacional.

Ranking varejistas ACL: um ano de maturação, consolidação e mudança de liderança

Em 2025, o ranking varejistas ACL passou por uma virada importante. A Ultragaz encerra o ano no topo do mercado varejista por número de UCs, ultrapassando a Cemig Geração após meses de disputa intensa. Essa mudança de liderança ocorre em um cenário de desaceleração nas migrações, porém também de maior qualificação e planejamento por parte dos agentes.

Assim, a expansão do ACL entra em uma nova fase: menos volume, mais estratégia.

Em dezembro, foram registradas apenas 132 novas migrações, o menor número do ano. Ainda assim, o volume total de Unidades Consumidoras na modalidade varejista alcançou 38.554 UCs, com crescimento líquido superior a 15 mil UCs ao longo de 2025.

Esse comportamento sinaliza um momento de inflexão importante: enquanto o crescimento absoluto desacelera, os dados revelam uma consolidação clara das grandes carteiras, com mudanças de liderança, estabilização no consumo e reconfiguração nas faixas de mercado.

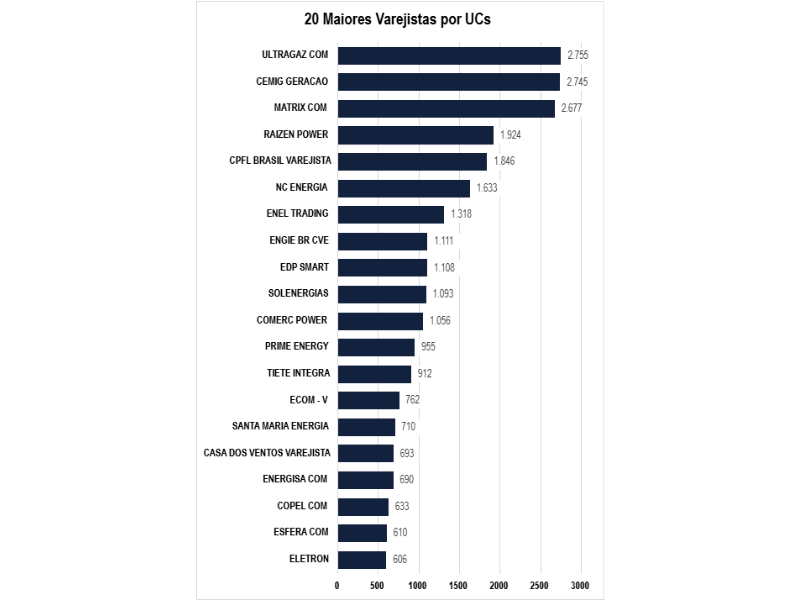

Ultragaz COM assume liderança em número de UCs

Pela primeira vez desde o início da série histórica, a Ultragaz COM ultrapassou a Cemig Geração e se tornou a varejista com maior número de unidades consumidoras ativas no ACL: são 2.755 UCs ao final de 2025, contra 2.745 da Cemig.

Esse movimento consolida o avanço da Ultragaz, que já vinha se destacando mês após mês nas migrações. Além disso, reflete uma estratégia voltada para capilaridade e expansão pulverizada, com forte atuação em segmentos de menor porte e presença nacional.

Esse novo cenário indica uma mudança relevante na dinâmica competitiva do ACL. Enquanto a Cemig, tradicional líder em volume de consumo, mantém sua força no alto consumo, a Ultragaz e a Matrix despontam por capilaridade, estratégia comercial e eficiência na ativação da base.

Outros destaques do mês:

- A Raízen Power manteve estabilidade e terminou com 1.924 UCs;

- NC Energia e CPFL Brasil Varejista disputam a faixa intermediária, com 1.633 e 1.846 UCs, respectivamente;

- Prime Energy e ECOM-V seguem crescendo e fecham o ano com 955 e 762 UCs, consolidando presença entre os 20 maiores.

Como consequência, esse novo equilíbrio no topo revela uma mudança de comportamento: os líderes do varejo não crescem apenas por migração, mas também pela manutenção de carteiras robustas, com foco em fidelização, contratos mais longos e menor churn.

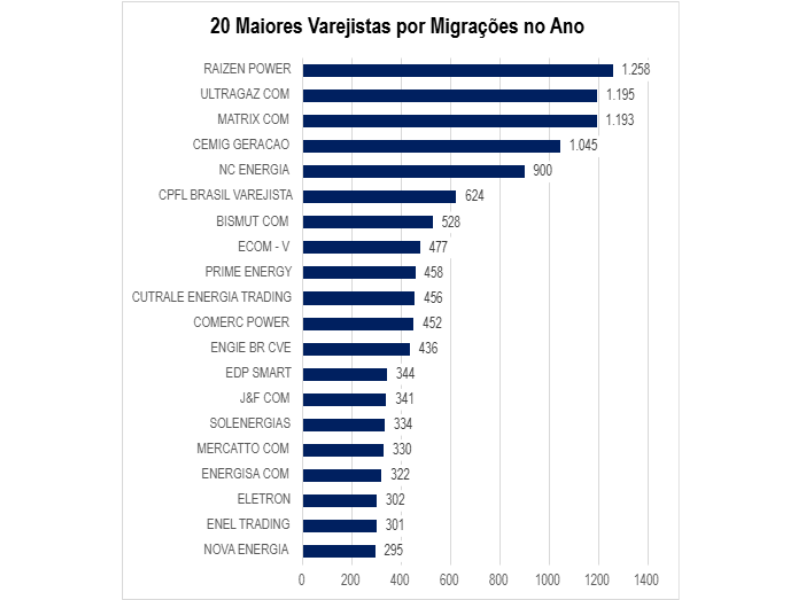

Raízen lidera em migrações no ano; Ultragaz e Matrix completam o top 3

No acumulado de migrações em 2025, a Raízen Power foi o grande destaque do ranking varejistas ACL. Com 1.258 novas UCs migradas, a empresa superou nomes consolidados, impulsionando sua base ativa de forma expressiva.

Logo atrás, a Ultragaz COM aparece com 1.195 migrações no ano, demonstrando consistência entre aquisição e manutenção de clientes. Em terceiro lugar, a Matrix COM soma 1.193 migrações, reafirmando sua posição como uma das comercializadoras mais agressivas do ano em ativação de mercado.

Com 132 migrações em dezembro, 2025 fechou com um total de 15.783 migrações, número que representa uma desaceleração em relação a 2024. Apesar do ritmo menor, a Raízen Power liderou o ranking anual, seguida de perto por Ultragaz e Matrix.

Esse nível de concentração no topo revela que as migrações não se distribuíram de forma equilibrada. Os cinco primeiros colocados absorveram quase 30% do total anual, enquanto mais de 30 agentes somaram menos de 100 migrações ao longo de 12 meses.

Em resumo, o movimento reforça uma tendência de competição intensa nas faixas intermediárias e de escolha mais criteriosa por parte dos consumidores migrantes, que priorizam escala, confiabilidade e estrutura das varejistas.

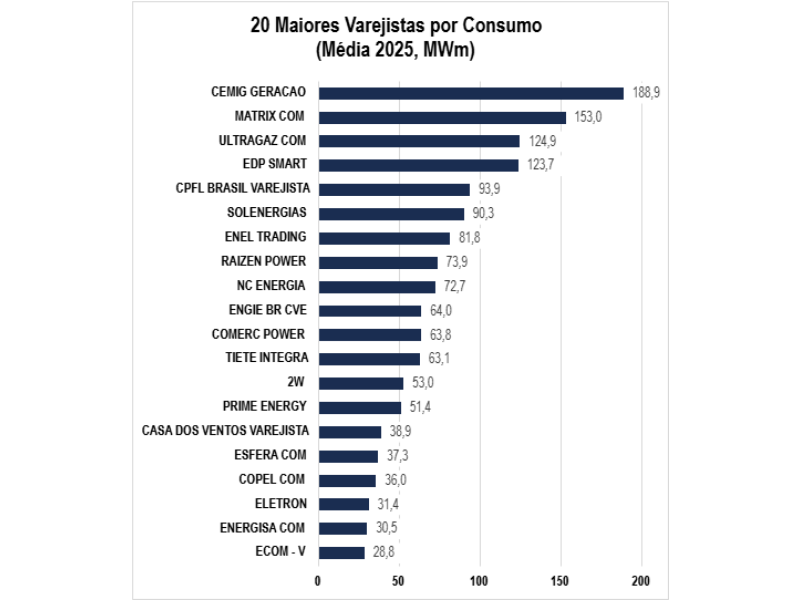

Consumo em alta e estabilidade no topo

No recorte de consumo médio em 2025, a Cemig Geração segue como líder isolada. Com 188,9 MWm, a comercializadora mineira mostra a robustez da sua carteira e a consistência da sua presença no segmento de grandes cargas.

A Matrix COM aparece em segundo lugar, com 153 MWm, consolidando o avanço não apenas em UCs, mas também em volume agregado. Isso reforça a solidez do crescimento da empresa ao longo do ano. Já a Ultragaz COM, que lidera em UCs, ocupa a terceira posição no consumo, com 124,9 MWm, o que indica uma carteira mais pulverizada, com foco em clientes de menor porte.

Esse retrato mostra dois movimentos distintos dentro do varejo: escala por volume versus escala por capilaridade. Enquanto Cemig e Matrix mesclam grandes consumidores com médias carteiras, a Ultragaz mostra força na base pulverizada. Esse modelo, apesar de menor consumo unitário, garante crescimento mais estável e maior diversificação de risco.

Além disso, as posições de EDP Smart (123,7 MWm), CPFL Brasil Varejista (93,9 MWm) e Solenergias (90,3 MWm) evidenciam a força de carteiras intermediárias bem geridas.

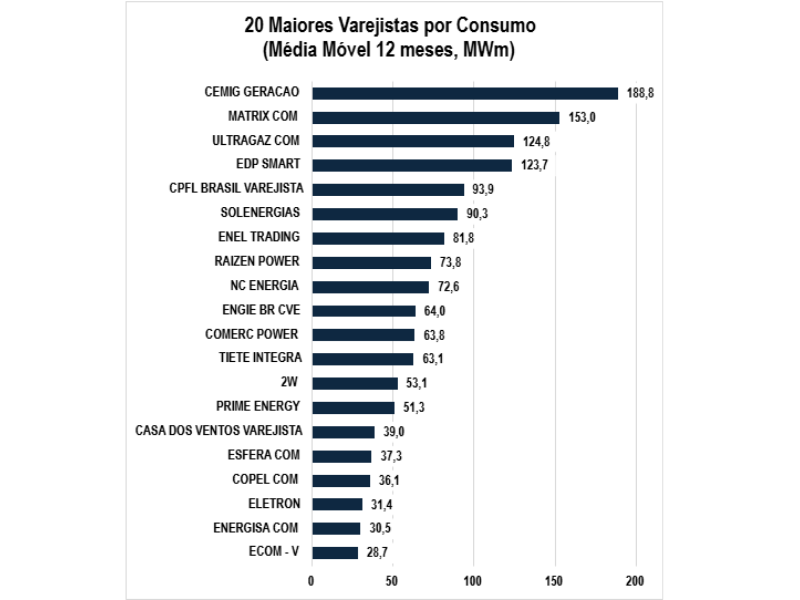

Média móvel reforça o cenário de maturidade

Ao observarmos a média móvel de consumo em 12 meses, o cenário reforça o que os demais dados do ranking varejistas ACL vêm apontando: o mercado varejista está em fase de consolidação.

As posições se mantêm bastante estáveis em relação à média anual, com pequenas variações na cauda do ranking. Isso indica que, ao longo de 2025, houve menor volatilidade nas carteiras. Como consequência, vemos maior maturidade na gestão das comercializadoras e maior fidelização dos consumidores.

Em outras palavras, o varejo não apenas cresceu; ele se estabilizou. A previsibilidade no consumo aponta para contratos mais duradouros, churn reduzido e consolidação de receitas recorrentes.

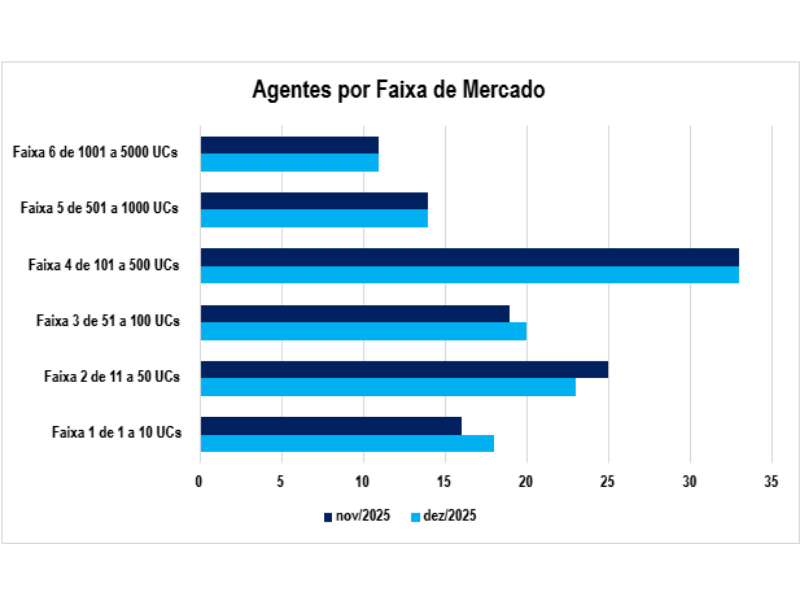

Faixas de mercado: onde está a disputa?

A segmentação por faixas de mercado reforça o diagnóstico de um ambiente mais maduro e competitivo. Em dezembro/2025:

- A Faixa 4 (de 101 a 500 UCs) permanece como a mais representativa do mercado, com 33 agentes, indicando forte concentração no grupo intermediário;

- A Faixa 3 (de 51 a 100 UCs) mostra estabilidade, com 18 agentes, sinalizando empresas em crescimento ou que passaram por consolidação de carteira;

- Na ponta da pirâmide, 9 comercializadoras atuam com mais de 1.000 UCs (Faixa 6). Esse número é o mesmo dos meses anteriores, o que reforça o teto competitivo do topo do ACL.

Do outro lado, as faixas iniciais (1 a 10 UCs e 11 a 50 UCs) continuam representando uma parcela relevante dos agentes ativos. Isso evidencia a porta de entrada contínua de novos players, mas também reforça o desafio de escalar nesse segmento. Muitas dessas empresas, com o tempo, migram para faixas superiores ou acabam sendo absorvidas em movimentos de consolidação.

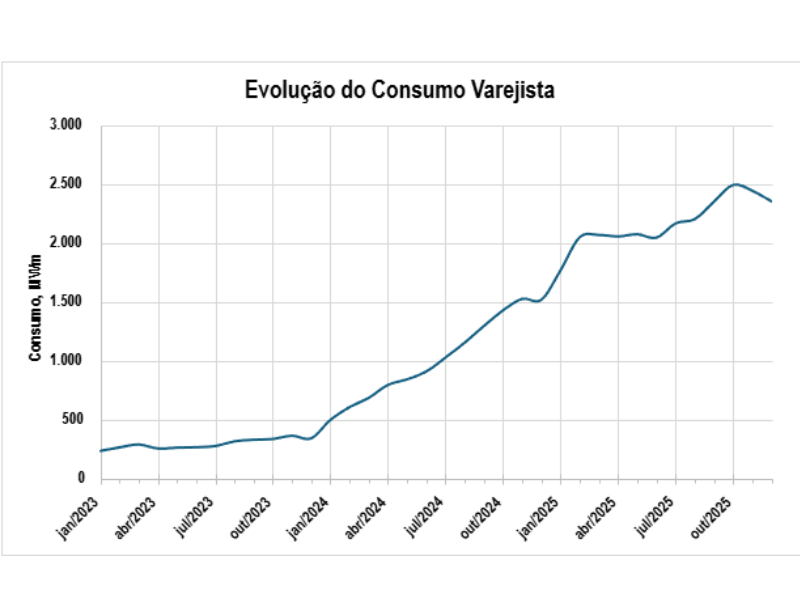

Migrações em queda e mudança de ritmo

Dezembro encerrou o ano com 132 novas migrações para o ACL, uma queda em relação a novembro, quando foram registradas 259. No acumulado de 2025, o número totalizou 15.783 novas UCs — volume expressivo, porém significativamente inferior às 31.356 migrações de 2024.

Essa desaceleração indica uma mudança estrutural no ritmo de crescimento varejista. Após dois anos de forte expansão, puxados pela abertura total do mercado para alta tensão, 2025 se apresenta como o ano em que o setor entra em fase de consolidação.

Apesar da queda nas migrações, o volume de consumo médio manteve-se elevado. Isso reforça a ideia de que o foco, agora, está na qualidade da carteira, na retenção de clientes e na gestão eficiente. Em resumo, há menos volume migrado, mas maior consistência na base de contratos.

O que o ranking varejistas ACL indica para 2026

O encerramento de 2025 consolida um novo estágio no ciclo de maturidade do mercado varejista no ACL. A leitura dos dados de dezembro confirma a transição de um modelo baseado em volume de migração para uma lógica de gestão, escala e competitividade sustentável.

Os principais sinais dessa virada são claros:

- A desaceleração nas migrações mensais, com 132 adesões em dezembro (queda de mais de 50% frente à média do primeiro semestre), mostra que o ritmo explosivo já ficou para trás;

- A Ultragaz encerra o ano como nova líder em UCs, superando a Cemig Geração e sinalizando que o topo do mercado está em disputa aberta — agora, entre agentes que aliam musculatura operacional, capilaridade comercial e foco em rentabilidade;

- As faixas intermediárias continuam como principal campo de movimentação, com 33 agentes na faixa de 101 a 500 UCs, evidenciando o fortalecimento da competição de médio porte e a entrada de players que buscam escalar de forma sustentável;

- O consumo médio (MWm) também se estabilizou, indicando que o crescimento de base está sendo acompanhado de maior qualificação e controle da carteira, com menos dispersão e mais eficiência.

Para 2026, o cenário tende a ser ainda mais exigente. O modelo varejista já não depende de migrações em massa para crescer: o que define a performance agora é a capacidade de gerar valor a partir da base ativa — seja por meio de ofertas mais completas, gestão eficiente ou integração com estratégias de longo prazo.

Em outras palavras, o varejo que liderará 2026 será aquele que souber combinar escala com inteligência. Menos volume por volume, mais qualidade, eficiência e estratégia..

Acompanhe a evolução do mercado varejista com a Thunders

O ACL segue em movimento. Entender quem são os protagonistas, como estão posicionados e quais estratégias adotam pode fazer toda a diferença na sua atuação.

Por isso, o Ranking varejistas ACL Thunders é atualizado mensalmente com os dados mais recentes da CCEE, trazendo uma leitura estratégica e acessível do setor. Além disso, a plataforma Thunders consolida essas informações com dados operacionais e financeiros, ajudando você a transformar números em decisões concretas.

Se você quer tomar decisões mais inteligentes, identificar oportunidades de expansão ou conhecer melhor seus concorrentes, fale com nossos especialistas e conheça a plataforma líder em ETRM para o mercado brasileiro.