O mercado livre de energia encerrou junho mantendo o ritmo constante de crescimento. No mês, 1.497 novas Unidades Consumidoras (UCs) migraram para o ambiente livre, elevando o total para 14.126 migrações no acumulado de 2025.

Desde meados de 2024, o número mensal de novas migrações variou entre 1.000 e 2.500 pontos, refletindo uma curva de adoção consistente — mesmo com pequenas retrações, como a observada no início de 2025.

O patamar elevado de novas migrações indica que o interesse dos consumidores pelo ambiente livre permanece forte, reforçando a importância do modelo varejista como porta de entrada.

Neste artigo, apresentamos os dados atualizados sobre o setor.

Expansão do ambiente livre

Após o pico expressivo de novos pontos em fevereiro de 2024, com mais de 2.000 migrações registradas em um único mês, o mercado passou a apresentar um padrão de crescimento mais estável — porém consistente.

Em agosto de 2025, no entanto, o movimento de migração embora continue baixo apresentou 200 novos pontos quando comparado ao mês anterior: foram 1.497 novas migrações para o ambiente livre.

Apesar da retração pontual, o patamar de novas adesões ainda se mantém dentro de uma zona historicamente elevada, o que indica que o modelo varejista continua relevante como porta de entrada ao ACL.

Esse comportamento pode representar uma pausa técnica dentro de um movimento estrutural maior — e será fundamental acompanhar os próximos meses para entender se trata-se de uma flutuação natural ou um sinal de transição no mercado.

Na Thunders, acompanhamos essa evolução de perto, organizando e interpretando mensalmente os dados da CCEE para tornar o cenário mais claro, acessível e estratégico para todos os agentes.

EVOLUÇÃO NO MERCADO DE LIVRE ENERGIA

Abaixo, revelemos um crescimento expressivo e contínuo do mercado varejista ao longo de 2023 e 2024, com destaque para o avanço entre dezembro/2023 e julho/2024, período em que o número de UCS quase dobrou.

Em 2025, o crescimento em número de UCS segue forte, mas o consumo médio (MWm) desacelera levemente, sugerindo que novas cargas têm menor demanda individual ou que há um equilíbrio de portfólio em andamento.

Com mais de 30 mil UCS ativas e um consumo estabilizado próximo dos 2.200 MWm, o segmento varejista já representa um volume significativo no ACL, e deve ganhar ainda mais relevância com a abertura plena do mercado

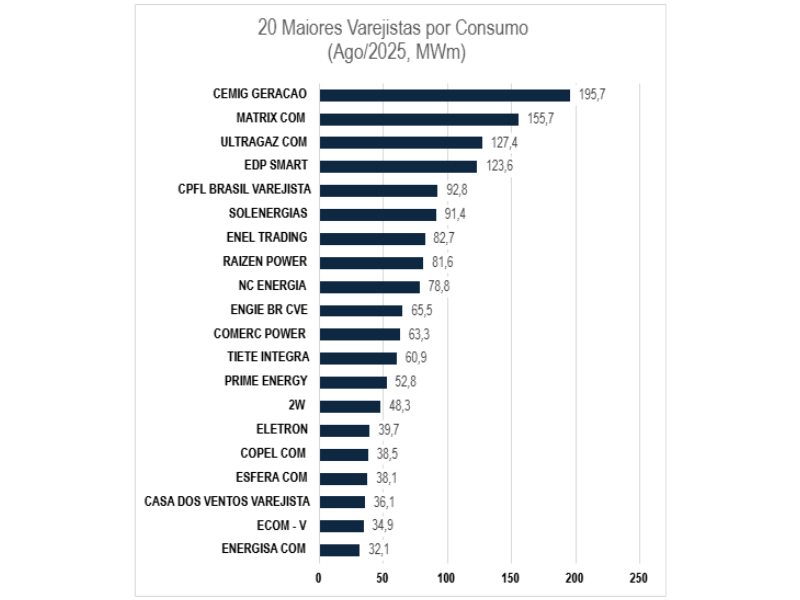

Ranking Consumo Varejistas

A CEMIG Geração segue soberana no topo do mercado varejista, alcançando 195,7 MWm em agosto — seu maior volume do ano até agora — e ampliando ainda mais sua liderança.

A Matrix COM manteve a vice-liderança e apresentou mais um avanço, chegando a 157,0 MWm e consolidando sua posição entre os maiores players do setor.

A movimentação mais expressiva do mês veio da Ultragaz COM, que ultrapassou a EDP Smart e assumiu a terceira colocação com 127,4 MWm, refletindo crescimento consistente na base ativa. A EDP, agora em quarto, registrou 123,6 MWm.

Confira a lista completa abaixo:

Outros destaques vão para CPFL Brasil Varejista e Solenergias, que continuam com presença sólida e consumo superior a 91 MWm, mantendo-se firmes na zona intermediária alta do ranking.

Na sequência, Enel Trading, Raízen Power e NC Energia seguem com números semelhantes — entre 78 e 82 MWm — mantendo a disputa acirrada por posições no top 10.

A ENGIE BR CVE, com 65,5 MWm, subiu uma posição e superou a Comerc Power, que aparece agora com 63,3 MWm.

Mudanças na base do ranking

Na parte inferior do top 20, destaque para a entrada da Ecom-V, que aparece com 34,9 MWm, ocupando a 19ª colocação — e deixando a Casa dos Ventos Varejista para a 20ª posição com 34,1 MWm.

Com isso, a Energisacom, agora fora da lista, perde espaço após meses consecutivos no ranking.

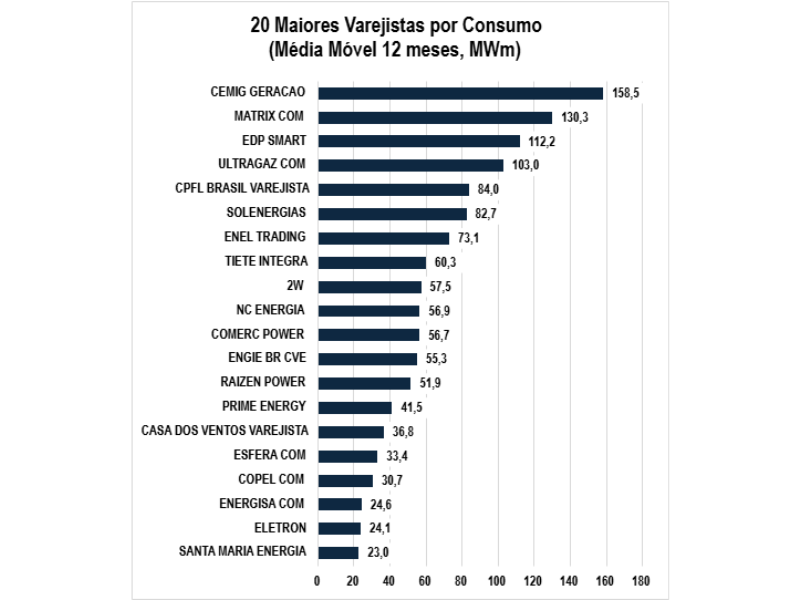

Ranking Consumo do Ano

A análise de consumo médio acumulado nos últimos 12 meses reforça a estabilidade nas posições de liderança do mercado varejista.

A CEMIG Geração segue isolada no topo, com 158,5 MWm, consolidando-se como o principal player do ano. Logo atrás, a Matrix COM aparece com 130,3 MWm, mantendo sua vice-liderança com ampla vantagem em relação aos demais.

A EDP Smart se mantém firme na terceira posição com 112,2 MWm.

Confira o ranking completo:

Destaques de movimentação

O principal avanço do período foi da Ultragaz COM, que manteve trajetória de crescimento consistente ao longo de 2025 e subiu para a 4ª colocação com 94,0 MWm, superando CPFL Brasil Varejista (84,0 MWm) e Solenergias (84,0 MWm) — agora empatadas no 5º lugar.

Logo abaixo, a Enel Trading (73,1 MWm), a Tietê Integra (60,3 MWm) e a 2W (57,5 MWm) mantêm boa posição no pelotão intermediário.

Estabilidade e equilíbrio no grupo médio

O grupo intermediário mostra equilíbrio, com Comerc Power (56,9), ENGIE BR CVE (56,0) e NC Energia (55,1) registrando médias bastante próximas.

Já a Raízen Power, apesar de destaque no ranking mensal, aparece com média mais modesta: 46,5 MWm — o que evidencia crescimento mais recente, ainda em consolidação no ranking anual.

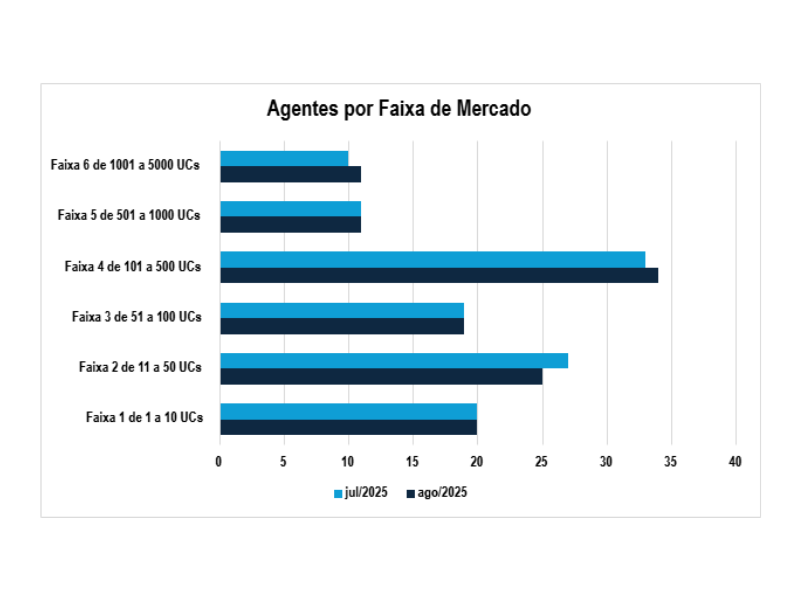

Faixas de Mercado: distribuição dos agentes

A segmentação dos varejistas por número de UCs revela movimentos pontuais e uma leve retração na base ativa, especialmente nas faixas intermediárias.

O número de agentes com mais de 1.000 UCs se manteve estável em 9, o que reforça a consolidação desse grupo como a elite do modelo varejista — formado por comercializadoras com operação em escala nacional.

Faixas de Mercado: distribuição dos agentes

A segmentação dos varejistas por número de UCs revela movimentações pontuais e estabilidade no topo da pirâmide, com maior oscilação observada nas faixas intermediárias.

O número de agentes com mais de 1.000 UCs manteve-se estável em 9, reforçando a consolidação dessa elite do modelo varejista — composta por comercializadoras com operações robustas e atuação em escala nacional.

- A faixa de 101 a 500 UCs segue como a mais representativa do mercado, com 36 agentes ativos em agosto — um a menos que o registrado em julho (37). O dado pode sinalizar uma leve retração ou estabilização, após meses de forte crescimento nessa camada.

- A faixa de 51 a 100 UCs também oscilou, voltando a 18 agentes, em linha com o comportamento registrado no trimestre anterior.

- As demais faixas (de 11 a 50 e de 1 a 10 UCs) permaneceram estáveis, indicando um certo equilíbrio na base de entrada.

Os dados de agosto reforçam um mercado em evolução constante: enquanto a liderança se consolida, novos players seguem buscando espaço nas faixas intermediárias. A dinâmica do modelo varejista exige cada vez mais escala, inteligência comercial e diferenciação para quem deseja se manter competitivo no ACL.

Se quiser entender mais sobre o mercado e conhecer a plataforma líder em ETRM, entre em contato pelo comercial@www2.thunders.com.br e agende uma conversa.