Fonte: Elaborado pela Thunders a partir da seção Dados Abertos do site da CCEE atualizado em novembro, com dados de setembro de 2025

O Brasil conta, atualmente, com 13.848 agentes consumidores livres, especiais ou autoprodutores de energia devidamente registrados na CCEE. Esses agentes possuem 44.651 unidades consumidoras espalhadas por todo país, as quais totalizaram um consumo de 28.176 MW no último mês de setembro e 27.906 MWm nos últimos 12 meses.

RANKING POR CONSUMO

Considerando o volume de energia consumido no último mês de referência, os 10 maiores consumidores do ACL demandaram um total de 6.215,1 MW médios. Apesar de representarem apenas 12,08% do total de unidades consumidoras, os 5 primeiros colocados concentram 10,56% de toda a carga do mercado livre.

Principais destaques do ranking:

-

-

-

ALBRAS segue isolada na liderança com 815,9 MW médios, mantendo apenas 1 unidade consumidora (UC). Essa configuração reforça um perfil de altíssima densidade energética individual, sendo o consumidor mais intensivo do ACL.

-

Na sequência, CVRD (Vale) se mantém na vice-liderança com 636,5 MW, distribuídos em 25 UCs, o que indica presença em múltiplos polos industriais e uma operação descentralizada.

-

As empresas CBA e ALCOA continuam entre os destaques, com 609,3 MW e 477,3 MW respectivamente, mesmo com apenas 4 e 3 UCs — um sinal claro de alta concentração de carga por site.

-

Já a Arcelor JF COM permanece na 5ª posição, com 428,3 MW, logo à frente da Braskem, que aparece em 6º lugar com 411,9 MW. A proximidade entre ambas evidencia uma disputa acirrada por posições, com oscilações mensais conforme ajustes operacionais ou sazonalidade.

-

A SABESP, por sua vez, consolida sua presença no Top 10 ao ocupar novamente a 10ª colocação, agora com 299,0 MW médios e 327 UCs — o maior número de unidades entre todos os líderes do ranking. Esse dado ressalta seu perfil de alta pulverização e uso intensivo distribuído.

-

-

Confira os principais agentes:

Tabela 1: Ranking de consumidores por consumo

| Rank Volume | Sigla | Volume (MW) | UCs |

|---|---|---|---|

| 1 | ALBRAS | 815,9 | 1 |

| 2 | CVRD | 636,5 | 25 |

| 3 | CBA | 609,3 | 4 |

| 4 | ALCOA | 477,3 | 3 |

| 5 | ARCELOR JF COM | 428,3 | 16 |

| 6 | BRASKEM | 411,9 | 17 |

| 7 | KLABIN PUMA | 406,8 | 22 |

| 8 | PETROBRAS PIE | 396,9 | 42 |

| 9 | SOUTH32 | 306,8 | 2 |

| 10 | SABESP | 299,0 | 327 |

Análise do mês: estabilidade no topo, com sinais de expansão pulverizada

Ao observar o ranking dos maiores consumidores do ACL em setembro de 2025, é possível perceber uma estabilidade entre os líderes, sem alterações na composição das empresas do Top 10. No entanto, os dados revelam movimentações importantes nos volumes e no número de unidades consumidoras (UCs), que merecem atenção.

Apesar da leve retração no volume total consumido pelo grupo — agora em 6.215,1 MW médios —, algumas empresas apresentaram aumento na quantidade de UCs, sugerindo uma estratégia de expansão territorial ou pulverização operacional.

Um dos destaques é a SABESP, que passou de 296 para 327 UCs. Essa variação mostra não apenas o crescimento da empresa em número de pontos de consumo, mas também reforça seu perfil como agente descentralizado com uso intensivo de energia. Isso a consolida como um case relevante de atuação em segmentos como serviços e saneamento.

Além disso, empresas como a KLABIN PUMA e a PETROBRAS PIE continuam com alto número de unidades — 22 e 42 UCs, respectivamente —, indicando operações amplamente distribuídas, possivelmente associadas a plantas industriais, centros de produção e logística em múltiplas regiões.

Por outro lado, empresas como ALBRAS, ALCOA e CBA seguem operando com altíssima densidade energética individual, com apenas 1 a 4 unidades consumidoras concentrando cargas superiores a 400 MW. Esses dados reforçam a intensidade energética do setor de base, como siderurgia e metalurgia, no topo do mercado livre.

O que os dados indicam?

- O mercado permanece altamente concentrado em termos de volume, mas com sinais claros de expansão horizontal via aumento de UCs entre empresas de médio porte;

- A diversidade de perfis — entre consumidores industriais intensivos e operações pulverizadas — reforça a complexidade e maturidade do Ambiente de Contratação Livre;

- Estratégias diferentes coexistem: alta densidade por site de um lado, e distribuição geográfica e pulverização energética de outro.

RANKING POR QUANTIDADE DE UCs

A análise por número de unidades consumidoras (UCs) no ACL revela, mais uma vez, um cenário completamente distinto daquele observado no ranking por volume de energia.

- As 20 empresas com mais UCs somam agora 7.672 unidades, o que representa 17,83% do total de unidades consumidoras do ACL (com base em 43.028 UCs em setembro de 2025).

- Essas empresas demandaram 1.037,07 MW médios no mês, o que reforça o perfil mais pulverizado e de menor porte individual dessas cargas.

Este comportamento sinaliza um mercado em expansão horizontal, com forte entrada de novos agentes com cargas menores e uma ampla diversidade de perfis de consumo.

Confira quem são esses principais agentes por quantidade de UCs:

Tabela 2: Ranking de consumidores por quantidade de UCs

| Rank UCs | Sigla | UCS | Volume (MM) |

|---|---|---|---|

| 1 | SENEPAR | 843 | 73,35 |

| 2 | B2W CE | 692 | 22,28 |

| 3 | EMBASA | 566 | 94,79 |

| 4 | BRADESCO | 489 | 18,43 |

| 5 | ITAU CL5 | 486 | 22,88 |

| 6 | CORSAN | 452 | 45,50 |

| 7 | CUTRALE I | 451 | 46,20 |

| 8 | VIAVAREJO | 436 | 10,39 |

| 9 | BRASIL TELECOM | 435 | 42,94 |

| 10 | CBD | 415 | 55,21 |

| 11 | SUPER BH 001 | 335 | 27,40 |

| 12 | SABESP | 327 | 272,55 |

| 13 | ASSAI ATACADISTA | 320 | 123,61 |

| 14 | SANTANDER | 306 | 14,10 |

| 15 | RENNER MATRIZ | 292 | 19,23 |

| 16 | BRASIL TELECOM | 283 | 40,91 |

| 17 | TELEFONICA | 268 | 66,29 |

| 18 | BURGER KINK | 243 | 7,74 |

| 19 | WMS SUPER | 242 | 60,43 |

| 20 | RIACHUELO | 242 | 60,43 |

Destaques estratégicos do novo ranking:

- SENEPAR segue isolada na liderança com 843 UCs e consumo de 73,35 MWm — representando cerca de 7,07% da carga total entre os 20 primeiros colocados. Esse número destaca seu perfil altamente pulverizado, com consumo médio individual relativamente baixo e grande capilaridade operacional.

- B2W CE, com 692 unidades consumidoras, mantém a 2ª colocação no ranking, mesmo apresentando um dos menores volumes médios do grupo (22,28 MWm) — o que corresponde a uma média de apenas 0,032 MW por UC. Esse dado confirma seu modelo de negócios com forte presença distribuída e intensiva em pontos de consumo de pequeno porte, típico do varejo e e-commerce.

- EMBASA aparece novamente na 3ª posição, com 566 UCs e consumo expressivo de 94,79 MWm, refletindo alta intensidade energética, especialmente quando comparada a empresas com número similar de unidades. Isso reforça seu perfil como agente relevante no setor de saneamento.

- A SABESP segue em destaque ao ocupar a 12ª posição, com 308 UCs e um volume de 272,55 MWm — número que a posiciona como a maior consumidora em volume entre todas as listadas, demonstrando um modelo altamente pulverizado, porém com elevada demanda energética por unidade.

O que os dados indicam?

A diferença entre a quantidade de UCs e o volume de consumo reforça que muitas empresas operam com baixo consumo médio por unidade — uma característica comum em varejo, serviços, e setores de saneamento e bancário.

Além disso, empresas como ASSAÍ ATACADISTA, TELEFÔNICA e WMS SUPER mantêm altos volumes de energia mesmo com menos de 320 UCs. Isso sinaliza operações robustas, com densidade energética acima da média.

Por fim, o avanço de empresas como SUPER BH 001 e a estabilidade de players como ITAÚ CL5 e SANTANDER sugerem a manutenção de uma base corporativa sólida — reforçando um cenário de mercado cada vez mais diversificado, competitivo e maduro no ambiente de contratação livre (ACL).

ANÁLISE POR FAIXAS DE VOLUME

A segmentação por faixas de volume no Ambiente de Contratação Livre (ACL) permite observar de forma clara como a energia consumida está distribuída entre diferentes perfis de consumidores. Apesar do crescimento no número de agentes, os dados de setembro/2025 mostram que a concentração nas faixas de maior volume permanece intensa, o que revela uma estrutura de mercado que combina expansão e concentração.

Confira abaixo a análise por faixa de carga:

Tabela 3: Segmentação por faixas de volume de energia consumido

| Faixa | De | Até | Agentes | Volume (MWm) | % Agentes | % Volume | %UCs |

|---|---|---|---|---|---|---|---|

| 1 | 100 | 1.000 | 36 | 9.200 | 0,26% | 32,97% | 2,86% |

| 2 | 50 | 100 | 35 | 2.484 | 0,25% | 8,90% | 6,77% |

| 3 | 30 | 50 | 49 | 1.915 | 0,35% | 6,86% | 4,43% |

| 4 | 10 | 30 | 240 | 3.914 | 1,73% | 14,03% | 15,28% |

| 5 | 5 | 10 | 315 | 2.183 | 2,28% | 7,82% | 7,55% |

| 6 | 3 | 5 | 934 | 1.514 | 2,85% | 5,43% | 6,20% |

| 7 | 1 | 3 | 1.899 | 3.182 | 13,73% | 11,40% | 16,04% |

| 8 | 0,5 | 1 | 2.308 | 1.620 | 16,68% | 5,81% | 11,93% |

| 9 | 0,3 | 0,5 | 2.287 | 887 | 16,53% | 3,18% | 9,60% |

| 10 | 0,1 | 0,3 | 4.783 | 913 | 34,58% | 3,27% | 15,34% |

| 11 | 0 | 0,1 | 1.487 | 93 | 10,75% | 0,33% | 3,98% |

| 12 | 0 | 0 | 0 | 0 | 0,00% | 0,00% | 0,00% |

Principais destaques:

Faixa 1: Alta concentração em poucos agentes

- Antes de mais nada, chama atenção o fato de que apenas 36 agentes (0,26%) consomem mais de 100 MW médios/mês.

- Ainda assim, esses poucos agentes são responsáveis por 32,97% de toda a energia consumida no ACL, o que evidencia um mercado altamente concentrado no topo da pirâmide.

- Além disso, concentram somente 2,86% das unidades consumidoras (UCs), o que revela um perfil de alta densidade energética por ponto de consumo — característico de grandes indústrias ou complexos operacionais centralizados.

Faixas 2 a 4: Perfil industrial e de média capilaridade

- Em seguida, observamos que os consumidores entre 10 e 100 MW médios (faixas 2, 3 e 4) somam 323 agentes (2,35%), respondendo por expressivos 26,50% do volume total de energia.

- Especificamente, a faixa 4 (10 a 30 MWm) é destaque, com 241 agentes, que consomem 14,17% da carga e concentram 14,84% das UCs — o que sugere a atuação de empresas com operações em múltiplos sites industriais e capilaridade regional.

- Em resumo, essas faixas combinam volume expressivo de consumo com distribuição moderada de UCs, o que reforça o papel do setor industrial no ACL.

Faixas 7 a 10: Popularização e pulverização do ACL

- Em contraste com os perfis anteriores, as faixas 7 a 10 (de 0,1 a 3 MWm) abrigam 13.933 agentes, ou seja, 98,19% de todos os consumidores do ACL.

- Entretanto, apesar da ampla adesão, essas faixas respondem por apenas 20,20% do volume de energia, o que indica um perfil de baixa densidade de carga por unidade.

- Juntas, essas faixas concentram 55,63% das UCs, o que representa uma democratização do acesso ao mercado livre de energia.

- Um ponto importante é a faixa 7 (1 a 3 MWm), que sozinha reúne 13,65% dos agentes, 15,83% das UCs, mas apenas 11,41% da energia consumida, refletindo um avanço consistente de pequenos e médios consumidores.

Mas o que os dados revelam?

Em síntese, o mercado livre de energia no Brasil apresenta uma dinâmica dual:

- Por um lado, ainda existe uma alta concentração do consumo nas faixas superiores, com poucos agentes dominando a maior parte da carga.

- Por outro lado, é possível identificar um forte movimento de adesão nas faixas inferiores, que representam a base da expansão atual do ACL.

Consequentemente, o cenário atual reforça a necessidade de modelos comerciais flexíveis e soluções digitais que atendam às diferentes realidades dos consumidores — desde grandes players industriais até pequenas empresas e operações pulverizadas.

Com isso, o ACL segue avançando como um mercado cada vez mais diverso, competitivo e descentralizado.

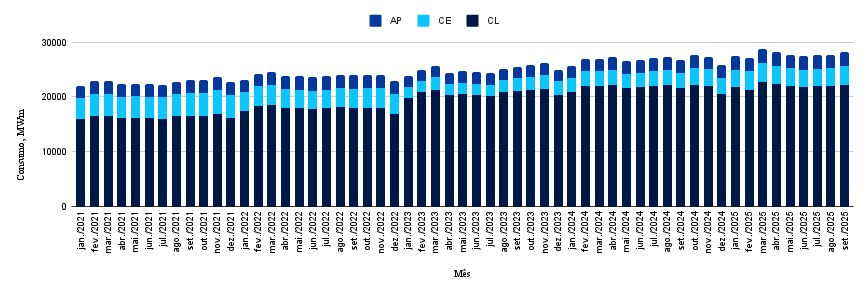

Consumo no ACL: estabilidade em patamares elevados reforça amadurecimento do mercado

O Ambiente de Contratação Livre (ACL) segue uma trajetória de crescimento gradual, marcada por oscilações sazonais controladas e por uma tendência consistente de expansão ao longo dos últimos anos.

- Em 2022 e 2023, o consumo permaneceu relativamente estável, com variações pontuais ao longo dos meses.

- A partir de 2024, observou-se uma aceleração mais consistente, com vários meses superando a marca de 28.000 MW médios.

- Em 2025, essa tendência se consolida: os primeiros nove meses do ano apresentaram níveis elevados de consumo, acima dos 28.000 MWm em diversos momentos, o que indica o estabelecimento de uma nova base elevada para o mercado livre.

Embora os números de setembro não representem um novo pico, mantêm-se dentro do patamar superior consolidado ao longo do ano — refletindo um cenário de maturidade e solidez no consumo do ACL.

Os dados consideram o somatório da carga dos agentes consumidores livres, especiais e autoprodutores.

Não estão incluídas as cargas associadas às Comercializadoras Varejistas.

*Considera o somatório da carga dos agentes consumidores livres, especiais e autoprodutores

Gráfico 1: Evolução no consumo de energia no ACL

Leitura do mês:

O gráfico mostra que setembro/2025 manteve o consumo em um patamar elevado, embora com leve retração em relação a agosto. Ainda assim, o desempenho reforça a consolidação da nova base de consumo do ACL e confirma a tendência de estabilidade em níveis altos.

Além disso, a continuidade desse desempenho, mesmo com pequenas oscilações, indica um ambiente de demanda estável e previsível, favorecido por:

- A ampliação da base de consumidores, com destaque para pequenas e médias empresas;

- O fortalecimento das migrações para o mercado livre;

- E a presença constante de grandes cargas industriais que sustentam os volumes mais elevados.

Consequentemente, essa estabilidade é um sinal claro de amadurecimento do ACL, que avança como um modelo energético robusto, competitivo e cada vez mais acessível para diferentes perfis de consumidores.

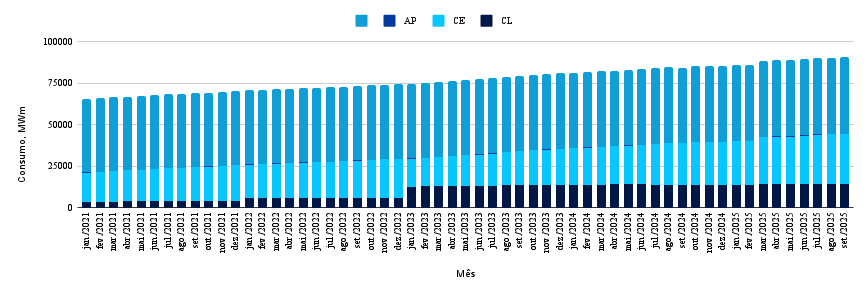

Quantidade de Unidades Consumidoras no ACL: setembro reforça tendência de alta

A migração de empresas para o Ambiente de Contratação Livre (ACL) segue em ritmo acelerado. O gráfico atualizado com os dados de setembro/2025 mostra que esse movimento permanece em trajetória ascendente, com crescimento contínuo ao longo de 2023 e 2024, e aceleração ainda mais evidente em 2025.

Dessa forma, o mês de setembro marca mais um avanço expressivo, com o número total de unidades consumidoras batendo novo recorde, mantendo a curva de crescimento que já se tornou uma marca do ACL.

Gráfico 2: Evolução da quantidade de UCs no ACL

Perfil da expansão

- O crescimento é impulsionado principalmente pela adesão de consumidores especiais (CE), que seguem liderando as novas entradas e representando a maior parte das adesões mensais ao mercado livre;

- Simultaneamente, a participação dos consumidores livres (CL) mantém-se estável, com tendência de alta, reforçando a diversidade de perfis e o amadurecimento do ambiente competitivo;

- Além disso, observa-se que a presença dos autoprodutores (AP) permanece discreta, embora constante, atuando em nichos específicos com relevância estratégica.

Portanto, a ampliação sustentada da base de UCs confirma que o ACL está cada vez mais acessível para pequenos e médios consumidores, especialmente de setores como varejo, serviços, agronegócio e operações descentralizadas.

O ACL avança como modelo de energia para o futuro

Ao longo de 2025, os dados mostram que o Ambiente de Contratação Livre está consolidando um novo padrão de consumo e adesão. De um lado, temos o fortalecimento das grandes cargas industriais; de outro, o avanço de novos entrantes com menor volume, que ampliam a capilaridade do mercado.

Com isso, o ACL se firma como um modelo energético mais competitivo, flexível e descentralizado, sendo cada vez mais relevante para empresas de todos os portes e segmentos.