O ranking varejistas ACL de março de 2026 confirma a continuidade da expansão do mercado livre de energia, embora o setor já apresente sinais claros de uma dinâmica mais equilibrada e competitiva. Diferentemente dos ciclos mais acelerados observados ao longo de 2024, o crescimento do varejo agora acontece de forma mais estruturada, sustentado tanto pela entrada de novos consumidores quanto pelo amadurecimento das carteiras já existentes.

Além disso, este levantamento passa a destacar uma mudança importante na leitura dos dados do ACL.

Desde o segundo semestre de 2025, parte das migrações vem sendo processada via API e, atualmente, essas movimentações ainda não aparecem integralmente nas bases públicas tradicionalmente utilizadas pelo mercado.

Como consequência, os números divulgados podem representar apenas parte da expansão real do varejo de energia.

Ainda assim, os dados de março mostram que o ACL varejista continua avançando de forma consistente, com crescimento da base ativa, manutenção do consumo agregado em níveis elevados e aumento da competitividade entre os principais agentes do setor.

Crescimento continua, mas mercado entra em fase mais equilibrada

O comportamento do mercado varejista em março de 2026 reforça uma mudança importante na dinâmica do ACL. Embora o crescimento continue acontecendo, os dados mostram um setor menos dependente dos ciclos explosivos de migração observados no passado e cada vez mais orientado à consolidação operacional, retenção de clientes e eficiência das carteiras.

O gráfico evidencia com clareza a transformação do mercado nos últimos dois anos. Entre 2023 e o início de 2024, o crescimento ocorreu de maneira gradual. Entretanto, após a abertura do varejo para consumidores de menor porte, o ACL passou por uma forte aceleração, ampliando rapidamente tanto o número de unidades consumidoras quanto o volume de consumo negociado.

Agora, em março de 2026, o cenário já é diferente.

Embora o ritmo de novas migrações esteja mais moderado em comparação aos períodos de pico, a curva de crescimento da base varejista continua avançando e se aproxima da marca de 40 mil unidades consumidoras atendidas por varejistas. Ao mesmo tempo, o consumo agregado permanece próximo dos maiores níveis históricos registrados no ACL.

Além disso, o comportamento recente do gráfico mostra um mercado mais estável e menos concentrado apenas em grandes ondas de migração. Em vez disso, o crescimento passa a ocorrer de maneira mais distribuída entre os agentes, com expansão gradual das carteiras e fortalecimento operacional dos principais varejistas.

Dessa forma, o ACL entra em uma nova etapa de maturidade. Enquanto nos últimos anos o crescimento estava fortemente associado ao volume de novas adesões, agora a competitividade passa a depender também de escala operacional, eficiência comercial, retenção da base ativa e capacidade de gestão do consumo agregado.

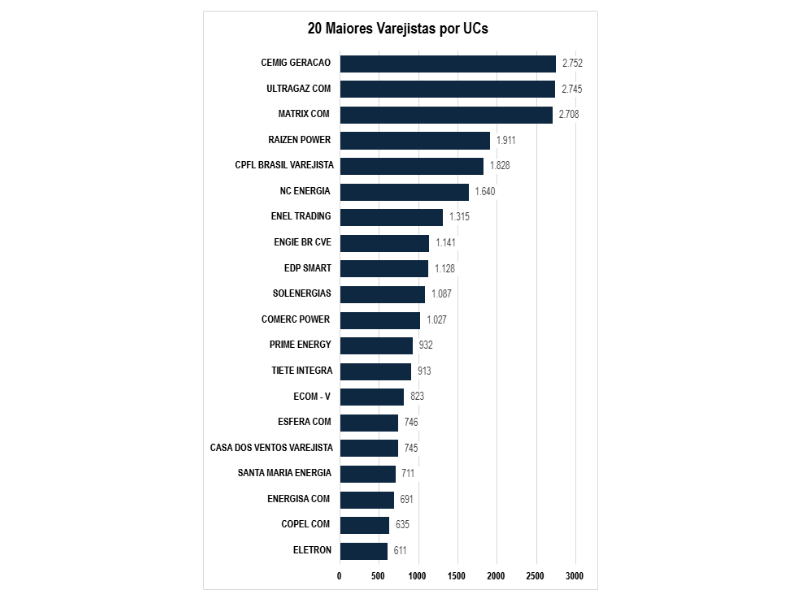

Cemig Geração mantém liderança em número de UCs no ACL

No recorte mais recente do ranking varejistas ACL, a Cemig Geração segue na liderança em número de unidades consumidoras ativas, alcançando 2.752 UCs em março de 2026. Logo atrás, a Ultragaz COM mantém a disputa pelo topo extremamente equilibrada, com 2.745 UCs, enquanto a Matrix COM aparece na terceira posição, somando 2.708 UCs.

Embora a liderança permaneça concentrada entre os três principais varejistas, a diferença cada vez menor entre eles reforça uma mudança importante na dinâmica competitiva do ACL. Enquanto nos últimos ciclos o mercado apresentava distâncias maiores entre os líderes, agora o cenário indica uma disputa mais equilibrada, marcada por ganho de escala, retenção da base ativa e fortalecimento operacional.

Dinâmica do grupo intermediário no ranking

Além disso, o ranking mostra que o grupo intermediário continua ganhando relevância dentro do mercado varejista. A Raízen Power aparece com 1.911 UCs, seguida pela CPFL Brasil Varejista, com 1.828 UCs, e pela NC Energia, que alcança 1.640 UCs. Esse movimento demonstra que, embora o topo permaneça competitivo, outras comercializadoras seguem ampliando participação e fortalecendo presença no ACL.

Na sequência, nomes como Enel Trading (1.315 UCs), ENGIE BR CVE (1.141 UCs) e EDP Smart (1.128 UCs) permanecem próximos dentro da faixa intermediária. Ao mesmo tempo, a diferença reduzida entre esses agentes mostra um mercado cada vez mais pulverizado e competitivo fora do grupo líder.

Outro ponto importante é o avanço contínuo das comercializadoras de médio porte. Empresas como Prime Energy (932 UCs), Tietê Integra (913 UCs) e ECOM-V (823 UCs) seguem ampliando presença de forma gradual, enquanto agentes como Esfera COM (746 UCs) e Casa dos Ventos Varejista (745 UCs) continuam fortalecendo suas operações dentro do ACL varejista.

Além disso, o ranking de março reforça uma tendência observada ao longo dos últimos meses: o crescimento do mercado já não depende apenas de grandes ondas de migração. Cada vez mais, a disputa por participação passa também pela capacidade de retenção da carteira, eficiência operacional, relacionamento com clientes e expansão sustentável da base ativa.

Dessa forma, o cenário atual mostra um varejo de energia mais maduro, competitivo e equilibrado, no qual escala comercial e gestão eficiente da carteira passam a ter peso tão relevante quanto o volume de novas adesões.

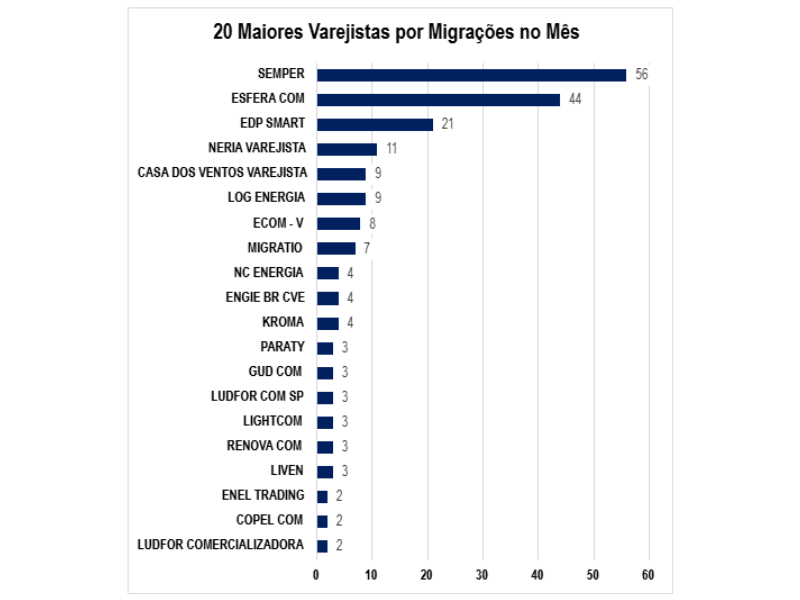

Migrações no mês: Semper lidera e movimenta ranking varejista ACL

No recorte mais recente do ranking varejistas ACL, o mercado registrou um volume mais equilibrado de novas migrações em março de 2026. Ainda que o ritmo esteja abaixo dos picos observados ao longo de 2024 e do início de 2025, os dados mostram que a movimentação entre os varejistas continua ativa e distribuída entre diferentes perfis de comercializadoras.

O principal destaque do mês foi a Semper, que liderou o ranking com 56 novas unidades consumidoras migradas para o ACL. Logo atrás, a Esfera COM aparece com 44 novas UCs, enquanto a EDP Smart ocupa a terceira colocação, somando 21 migrações no período.

Disputa acirrada nas posições intermediárias

Na sequência, a Neria Varejista registra 11 novas migrações, enquanto Casa dos Ventos Varejista e LOG Energia aparecem com 9 novas UCs cada. Além disso, empresas como ECOM-V (8 migrações) e Migratio (7 migrações) seguem mantendo presença relevante na movimentação mensal do varejo.

Ao mesmo tempo, o ranking evidencia uma característica importante do mercado atual: as migrações estão cada vez mais distribuídas entre agentes de diferentes portes e estratégias comerciais. Diferentemente dos períodos de maior concentração, o cenário de março mostra uma pulverização maior da originação de clientes, com participação ativa de comercializadoras regionais, varejistas especializados e operações de nicho.

Outro ponto relevante é a presença de diversos agentes próximos em volume de migração. Empresas como NC Energia, ENGIE BR CVE e Kroma registraram 4 novas unidades consumidoras cada, enquanto nomes como Paraty, GUD COM, Ludfor COM SP, Lightcom, Renova COM e Liven aparecem com volumes semelhantes ao longo do mês.

Além disso, o comportamento das migrações reforça uma mudança importante na dinâmica competitiva do ACL varejista. Mais do que grandes ondas concentradas em poucos players, o mercado passa a apresentar um crescimento mais pulverizado, sustentado por estratégias comerciais específicas, relacionamento com clientes e expansão gradual das carteiras.

Dessa forma, março confirma um ambiente varejista mais equilibrado e competitivo. Embora o volume mensal de novas adesões esteja mais moderado, o interesse pelo ACL continua ativo, enquanto os varejistas seguem disputando espaço por meio de diferenciação comercial, eficiência operacional e capacidade de originação de consumidores.

Ativação pulverizada de novos consumidores

Na parte final do ranking, outros agentes também registraram movimentações relevantes no período.

A Electra Energia Digital adicionou 11 novas UCs, enquanto a Cemig Geração registrou 10 migrações no mês. Em seguida aparecem BEP e CMU COM Varejista, com 9 unidades cada, além de ACE e Newave, que registraram 8 novas migrações.

Fechando o ranking, Grupo BC e Liven aparecem com 7 novas unidades consumidoras cada.

Embora os volumes individuais sejam menores, essas movimentações demonstram que o processo de migração continua relativamente pulverizado entre diferentes agentes do mercado.

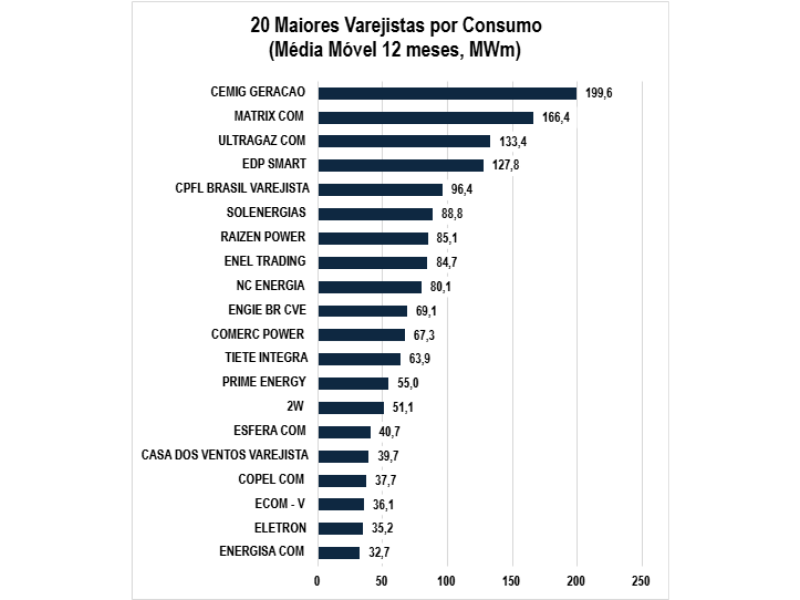

Consumo segue elevado no início de 2026 e liderança permanece estável

Ao analisar o ranking varejistas ACL por consumo médio móvel de 12 meses, observa-se que a Cemig Geração mantém a liderança isolada do mercado, alcançando 199,6 MWm em março de 2026. Além disso, o avanço da comercializadora reforça sua forte presença entre consumidores de maior porte e evidencia a robustez de sua carteira dentro do ACL.

Logo em seguida, a Matrix COM aparece com 166,4 MWm, consolidando sua posição entre os principais players do varejo. Ao mesmo tempo, a empresa mantém crescimento consistente no consumo agregado, sustentando uma estratégia baseada em retenção da base ativa e ampliação gradual da carteira.

Na terceira colocação, a Ultragaz COM registra 133,4 MWm. Embora possua uma das maiores bases de unidades consumidoras do mercado, o consumo médio mostra uma atuação mais pulverizada, com forte presença entre consumidores de menor porte e alta capilaridade comercial.

Na sequência do ranking, a EDP Smart soma 127,8 MWm, enquanto a CPFL Brasil Varejista alcança 96,4 MWm. Ao mesmo tempo, empresas como Solenergias (88,8 MWm), Raízen Power (85,1 MWm) e Enel Trading (84,7 MWm) seguem consolidando operações relevantes dentro do mercado varejista.

Além disso, o grupo intermediário continua ganhando força no ACL. A NC Energia registra 80,1 MWm, seguida pela ENGIE BR CVE, com 69,1 MWm, e pela Comerc Power, que soma 67,3 MWm. Esse movimento reforça um mercado cada vez mais competitivo e menos concentrado apenas nos líderes absolutos.

Outro ponto importante é que o consumo agregado permanece elevado mesmo em um cenário de migrações mais equilibradas. Dessa forma, o ranking mostra que o varejo entra em uma nova fase de maturidade, na qual retenção da base, eficiência operacional e qualidade da carteira passam a ter peso tão relevante quanto a originação de novos consumidores.

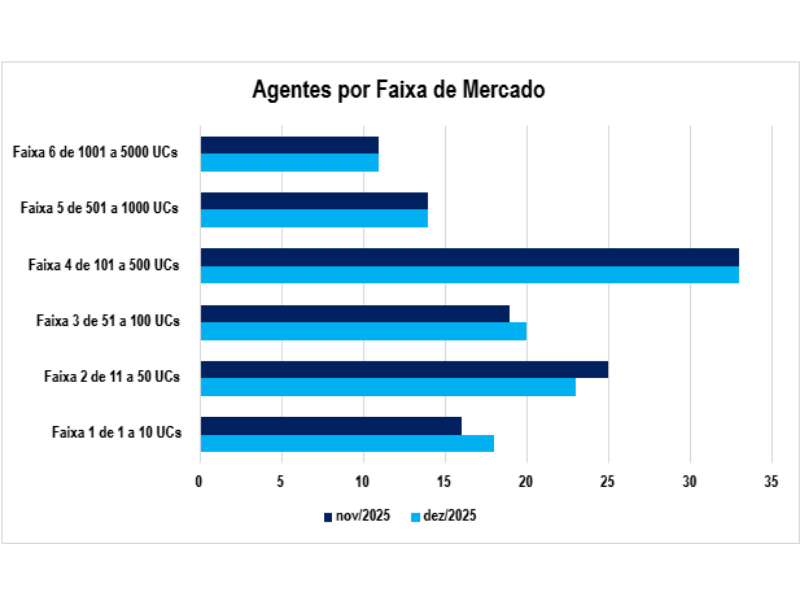

Faixas de mercado ACL: grupo intermediário segue concentrando a disputa

A divisão por faixas mostra que o ranking varejistas ACL continua cada vez mais competitivo. Enquanto o topo permanece relativamente estável, o maior nível de movimentação segue concentrado entre as comercializadoras de médio porte.

Entre os principais destaques de março:

- A Faixa 4 (101 a 500 UCs) segue como a maior do mercado, com 34 agentes ativos;

- Já a Faixa 3 (51 a 100 UCs) registra avanço e alcança 21 comercializadoras;

- Além disso, a Faixa 2 (11 a 50 UCs) soma 22 agentes, mantendo forte presença no varejo;

- Na base do mercado, a Faixa 1 (1 a 10 UCs) aparece com 18 comercializadoras ativas;

- Enquanto isso, o topo permanece consolidado: 11 varejistas já operam acima de 1.000 unidades consumidoras.

Ao mesmo tempo, a distribuição entre as faixas reforça uma mudança importante no ACL. Diferentemente dos ciclos anteriores, o crescimento do mercado agora acontece de forma mais equilibrada e distribuída entre os agentes.

Além disso, o avanço das faixas intermediárias mostra que o varejo segue atraindo novas comercializadoras, embora a consolidação operacional continue acelerando entre empresas que conseguem ganhar escala e ampliar retenção da carteira.

Dessa forma, março confirma um mercado mais maduro, competitivo e menos concentrado apenas nos líderes absolutos.

O que os dados de janeiro revelam sobre o momento do varejo de energia

Os dados mais recentes do ranking varejistas ACL mostram um mercado cada vez mais consolidado e competitivo. Embora o ritmo de migração esteja mais equilibrado do que nos ciclos anteriores, a base de consumidores continua crescendo e reforçando a relevância do varejo dentro do ACL.

Além disso, março confirma uma mudança importante na dinâmica do setor:

- o crescimento segue acontecendo;

- porém, de forma mais distribuída e estruturada;

- com maior foco em escala operacional, retenção da carteira e eficiência comercial.

Ao mesmo tempo, o avanço das faixas intermediárias mostra que a disputa entre os varejistas permanece intensa. Enquanto grandes players seguem ampliando presença, comercializadoras de médio porte continuam ganhando espaço e fortalecendo operações dentro do mercado livre.

Outro ponto importante é a estabilidade do consumo agregado. Mesmo com um cenário de migrações menos aceleradas, o volume médio consumido pelas carteiras segue elevado, demonstrando maior maturidade operacional dos agentes e crescimento mais sustentável da base ativa.

Além disso, este ranking também reforça a necessidade de uma leitura mais ampla dos dados do ACL. Desde o segundo semestre de 2025, parte das migrações passou a ocorrer via API e, atualmente, essas movimentações ainda não aparecem integralmente nas bases públicas tradicionalmente utilizadas pelo mercado.

Dessa forma, os números divulgados representam uma fotografia relevante do setor, embora possam não refletir toda a expansão real do varejo de energia.

Acompanhe a evolução do mercado varejista com a Thunders

O mercado livre segue em transformação. Por isso, acompanhar os movimentos dos principais varejistas, entender as mudanças competitivas e analisar o crescimento do ACL se torna cada vez mais estratégico para comercializadoras, gestores e consumidores.

Além disso, o ranking varejistas ACL Thunders é atualizado mensalmente com dados públicos da CCEE, análises exclusivas e leitura estratégica do mercado varejista de energia.

Se você quer acompanhar a evolução do ACL com mais profundidade, entender os principais movimentos do setor e transformar dados em decisões mais inteligentes, fale com os especialistas da Thunders e conheça nossa plataforma para gestão e expansão no mercado livre de energia.